Prefacio

El Informe del Estado de la Economía y Perspectivas, tiene como objetivo presentar una evaluación de los principales agregados macroeconómicos, haciendo énfasis en la evolución de la actividad económica, empleo, inflación, monetaria, intermediación financiera, finanzas públicas y flujos externos, destacando las principales tendencias y elementos cíclicos que pudieran estar incidiendo en el desempeño económico.

Asimismo, se describen las acciones de política económica implementadas y recomendaciones para promover la estabilidad macroeconómica del país.

El informe también presenta una proyección anual de las principales variables macroeconómicas, con énfasis en las fortalezas y los riesgos que podrían presentarse tanto del contexto nacional como internacional.

Resumen Ejecutivo

La economía nicaragüense ha concluido el primer trimestre de 2023 mostrando indicadores macroeconómicos que señalan la continuidad del crecimiento económico de los últimos dos años, y que además sustentan la perspectiva de que la economía se ha posicionado en un nivel de estabilidad y resiliencia que le podría permitir un desempeño positivo duradero. Además de la fortaleza del sector primario y del subsector exportador, el crecimiento económico sigue siendo respaldado por un contexto externo favorable, en términos de precios internacionales que potencian el aumento del valor de las exportaciones y otros ingresos externos como los provenientes del turismo, las remesas y la inversión extranjera.

La actividad económica continúa creciendo a buen ritmo a inicios de 2023, siguiendo con la dinámica observada en 2022, impulsada por un desempeño positivo de la mayoría de los sectores, pero en particular del sector de servicios que, durante el período post pandémico, se ha estado recuperando, después de haber sido el sector más afectado por los choques. Por otra parte, el sector primario mantiene un crecimiento positivo, en parte impulsado por una demanda externa estable y buenos precios internacionales. Mientras que, el sector secundario mantiene un desempeño mixto, impulsado por el dinamismo de la industria manufacturera, pero aminorado por los resultados de la actividad de la construcción, que está sometida a una salida pausada de un choque de costos.

Así, en febrero de 2023 el Índice Mensual de la Actividad Económica (IMAE) registró un crecimiento acumulado de 3.4 por ciento (3.5% interanual). El crecimiento acumulado ha sido impulsado principalmente por el buen desempeño de actividades como hoteles y restaurantes, explotación de minas y canteras, transporte y comunicaciones, y comercio, entre otras.

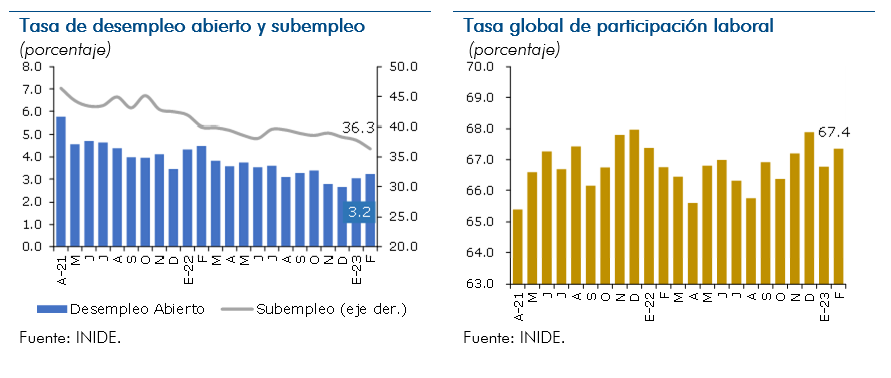

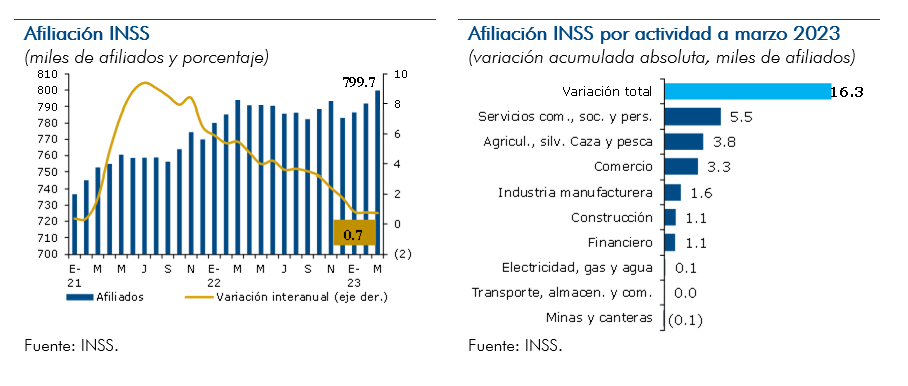

El aumento continuo de la actividad económica mantiene baja la tasa de desempleo, incrementa el empleo formal, reduce el subempleo y gradualmente está mejorando la participación laboral. Así, a febrero de 2023, la tasa de desempleo abierto se ubicó en 3.2 por ciento (4.5% a febrero de 2022), el subempleo se ubicó en 36.3 por ciento (40% en febrero 2022) y la tasa de participación laboral subió a 67.4 por ciento (66.8% en febrero 2022), no obstante, esta última se mantiene por debajo de los niveles previos a la pandemia del COVID-19, lo cual es un indicativo de que el mercado laboral aún no ha superado los desajustes que tuvieron lugar durante dicha pandemia. Por otra parte, el empleo formal continúa fortaleciéndose, de tal manera que a marzo de 2023 la afiliación al INSS se incrementó en 16,337 trabajadores más con relación a diciembre de 2022, y en términos interanuales el número de asegurados creció 0.7 por ciento. Es importante destacar, que los mayores incrementos en el empleo formal provienen de las actividades relacionadas con los servicios, lo cual es consistente con el impulso que están teniendo esas actividades.

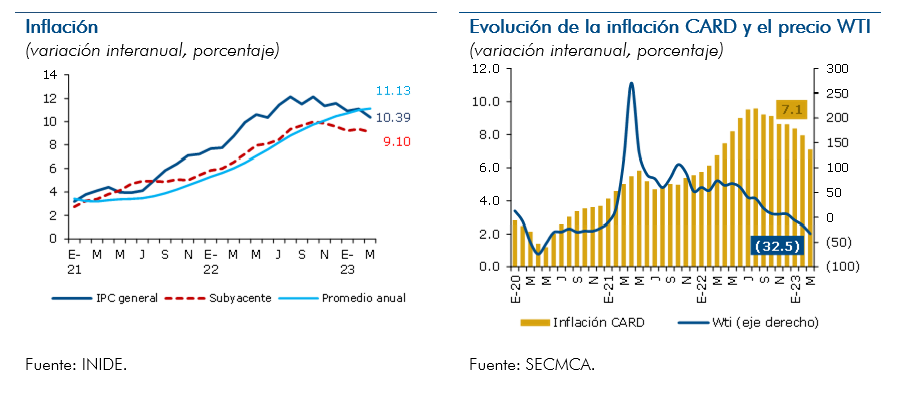

La inflación continuó afectada por el traspaso de los altos precios internacionales. No obstante, la inflación nacional ha comenzado a dar señales de desaceleración, algo que también se ha observado en otros países de la región, de modo que a marzo de 2023 la inflación se ubicó en 10.39 por ciento interanual (11.59% en diciembre de 2022). Esta reducción podría estar influenciada parcialmente por la moderación en los precios de importación de bienes de consumo y de insumos agrícolas en los primeros meses de 2023, que a la vez podría estar condicionado por la evolución más reciente de los precios en las economías avanzadas, donde el endurecimiento de la política monetaria ha comenzado a tener efectos sobre los precios. En términos de contribución marginal a la inflación interanual, los mayores impulsos provinieron de las divisiones de alimentos y bebidas, restaurantes y hoteles, y transporte. La inflación subyacente también está dando signos de desaceleración al situarse en 9.1 interanual (9.58% en diciembre de 2022). Para atenuar el efecto internacional sobre la inflación nacional, el Gobierno siguió manteniendo congelados los precios de la gasolina, diésel y gas butano de uso domiciliar. Por su parte, el BCN continuó reduciendo la tasa de deslizamiento cambiario desde un 5 por ciento en 2019 a un 1 por ciento en 2023.

Aunque la inflación es predominantemente importada, el BCN ha procurado limitar el alcance del traspaso de precios internacionales con una política monetaria equilibrada, dejando que el balance monetario sea consistente con la estabilidad de la moneda y el respaldo del tipo de cambio. En cuanto a las decisiones de política monetaria, en el primer trimestre de 2023 el BCN mantuvo invariable su Tasa de Referencia Monetaria (TRM), considerando las condiciones monetarias internas y externas, después de haberla subido desde un 3.5 a un 7 por ciento en 2022.

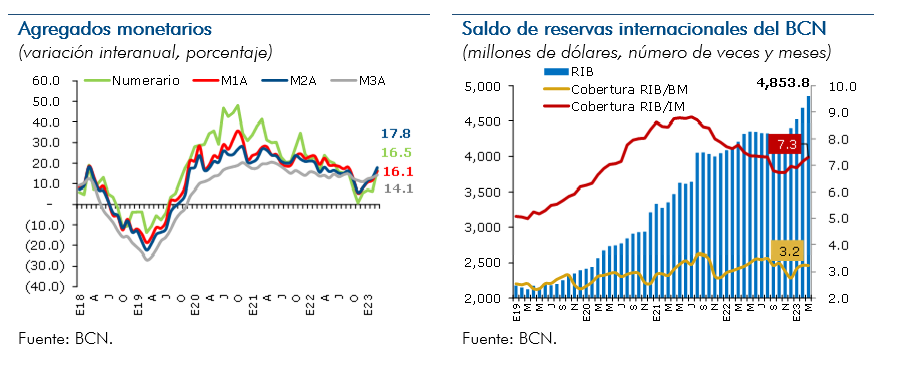

Asimismo, el BCN continúa propiciando un manejo adecuado de la liquidez del sistema financiero mediante sus operaciones monetarias, favoreciendo la intermediación financiera y el crecimiento económico. En este contexto, las variables monetarias continúan presentando un buen desempeño, con todos los agregados monetarios reflejando tasas de variación interanual positivas de dos dígitos a marzo de 2023. Por otra parte, el desempeño de la política monetaria y su coordinación con la política fiscal ha favorecido el fortalecimiento de las reservas internacionales brutas (RIB), alcanzando en marzo de 2023 un saldo de 4,853.8 millones de dólares, lo que representó una acumulación de 449.3 millones de dólares respecto al nivel de diciembre de 2022 y una cobertura de las RIB adecuada (3.2 veces la base monetaria y 7.3 meses de importaciones), permitiendo alcanzar una posición de reservas que fortalece la capacidad para resguardar el régimen cambiario vigente.

En lo que respecta a la intermediación financiera, todas las variables mantienen un desempeño positivo, destacándose el aumento de los depósitos a tasas interanuales de dos dígitos (14.8% a marzo de 2023), lo que está permitiendo orientar recursos hacia el crédito, el cual ha consolidado el crecimiento (20.4% a marzo 2023) y sigue mejorado su calidad, en términos de la cartera en riesgo y en mora. Asimismo, se observan mejoras del sistema financiero en cuanto a rentabilidad, manteniendo a la vez indicadores adecuados de cobertura de liquidez y solvencia. Esta situación de estabilidad financiera ha sido propiciada por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas.

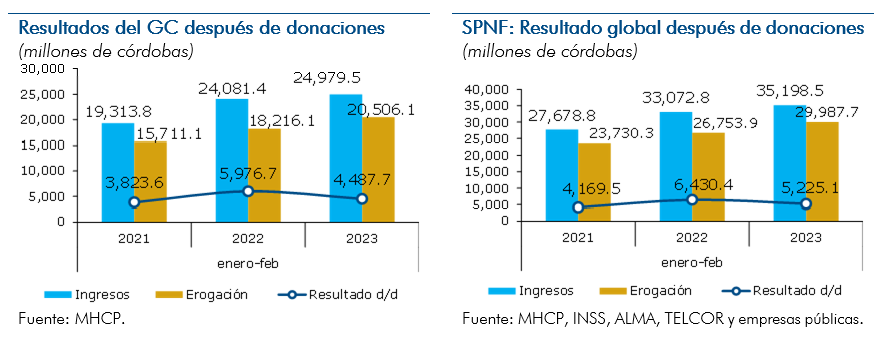

Los balances del sector público se mantienen equilibrados, conforme una política fiscal caracterizada por la prudencia y la focalización del gasto en apoyar el crecimiento económico, la inversión social, la reducción de la pobreza y la mitigación del impacto social de los choques externos y desastres naturales, procurando a la vez un financiamiento a bajo costo. Así, en el acumulado a febrero 2023, el Sector Público No Financiero (SPNF) finalizó con un resultado global superavitario, explicado principalmente por los superávits del Gobierno Central, la Alcaldía de Managua y de algunas empresas públicas. Al igual que al cierre de 2022, el resultado acumulado del SPNF en los últimos doce meses (de marzo 2022 a febrero 2023) ha sido superavitario, lo que indica que el balance del sector público se mantiene estable. Los resultados del sector público han sido favorecidos por la continuidad en el crecimiento de los ingresos tributarios a inicios de 2023, en un contexto de crecimiento de la actividad económica, que aunado a la moderación en la política de gastos ha generado espacio fiscal que permite una posición financiera del Gobierno más sólida para enfrentar imprevistos. En este sentido, para aliviar la carga de la inflación causada por factores externos, el Gobierno mantiene la política de congelamiento de los precios de la gasolina, diésel y gas butano de uso domiciliar.

En la balanza de pagos, los flujos externos continuaron aumentando durante los primeros dos meses de 2023, impulsados principalmente por la permanencia de condiciones favorables, en particular de precios internacionales todavía altos, y por el crecimiento de la actividad económica, especialmente en los sectores orientados a la exportación de bienes y servicios. Así, en el ámbito del comercio exterior el valor de las exportaciones de mercancías creció 9.5 por ciento en el acumulado a febrero de 2023, mientras que, el valor de las exportaciones de zonas francas disminuyó. Por el lado de los otros flujos de la balanza de pagos se destaca el continuo aumento de las remesas familiares, que en el acumulado a febrero crecieron 63.2 por ciento interanual. Las perspectivas del sector externo se mantienen positivas, en particular por las previsiones de crecimiento de los principales socios comerciales de Nicaragua, lo que continuaría favoreciendo la demanda externa y la entrada de flujos externos en general. Por otra parte, los términos de intercambio para Nicaragua se mantienen positivos a febrero de 2023. En consecuencia, existen condiciones externas propicias para que se mantengan importantes flujos positivos hacia el país (exportaciones, remesas, ingresos por turismo e inversión extranjera directa, entre otros).

No obstante, los resultados económicos están expuestos a riesgos, en particular, los asociados a la incertidumbre que prevalece en el ámbito internacional, producto del entorno geopolítico tendiente a la fragmentación geoeconómica, que repentinamente puede inducir choques que causan daño a la economía global, con consecuencias en las cadenas globales de suministros y en los precios del petróleo y alimentos, que se trasladarían a presiones sobre los precios domésticos. Por otra parte, están los riesgos relacionados con la prolongación de los efectos de la pandemia, como un mayor endurecimiento de la política monetaria a nivel internacional, ante una inflación más persistente de lo esperado, lo que pudiera desacelerar aún más la dinámica de producción mundial y afectar las exportaciones. En el país, también persisten los riesgos relacionados a los eventos climáticos, que pueden incidir sobre la evolución de variables macroeconómicas.

Ante estos riesgos, Nicaragua presenta fortalezas en sus fundamentos económicos que pueden fungir como mitigantes (alto grado de apertura económica, sector primario líder, sistema financiero estable y probado en situaciones reales de estrés, sostenibilidad fiscal y bajo endeudamiento, instrumentalización adecuada de la política monetaria, entre otros). A la vez las políticas públicas nacionales siguen siendo equilibradas y coordinadas, enfocadas en mantener la estabilidad macroeconómica.

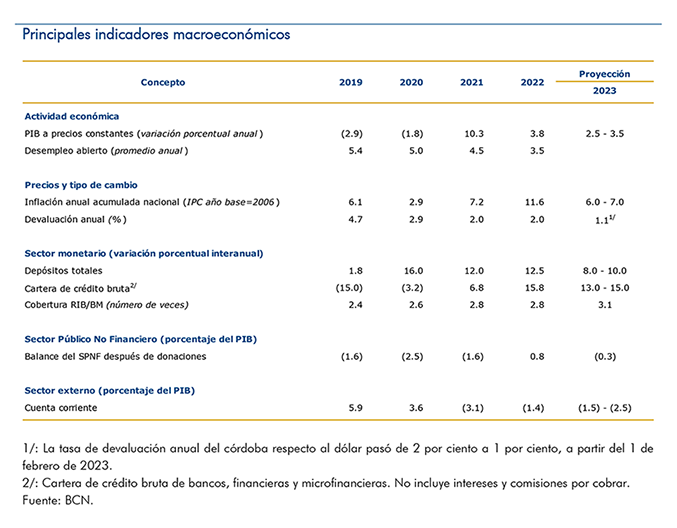

En términos de perspectivas, se espera un crecimiento para 2023 en un rango de 2.5 – 3.5 por ciento, lo cual está siendo sustentado por los últimos datos del IMAE a febrero y en un conjunto de variables macroeconómicas que mantienen una senda positiva (exportaciones, recaudación, crédito, entre otras). En cuanto a la inflación, la proyección para 2023 se ubica en un rango de 6.0 – 7.0 por ciento, como resultado del lento descenso de los precios internacionales, lo cual supone que el traspaso de precios internacionales a los precios domésticos todavía se mantendrá en 2023, pero a menor velocidad.

Finalmente, el BCN mantendrá una política monetaria que favorezca la intermediación financiera, y por tanto prevé mantener su TRM en los niveles actuales (7%), pero a la vez continuará vigilante para reaccionar con cambios en correspondencia con los movimientos de las tasas de interés internacionales y de las condiciones monetarias internas.

I. Evolución Económica Internacional

De acuerdo con el reciente informe del Fondo Monetario Internacional (FMI) “Perspectivas de la Economía Mundial” (WEO, por sus siglas en inglés), publicado en abril de 2023, la economía global se continúa recuperando gradualmente de los efectos tanto de la pandemia como del conflicto en Europa del Este. En este contexto, las interrupciones en las cadenas globales de suministro se han reducido y los problemas en los mercados de energía y alimentos han disminuido. A su vez, los efectos del endurecimiento sincronizado de la política monetaria por parte de la mayoría de los bancos centrales comienzan a hacerse visibles, de forma que la inflación ha disminuido lentamente. No obstante, los riesgos para el crecimiento global se han inclinado a la baja debido al aumento de la incertidumbre.

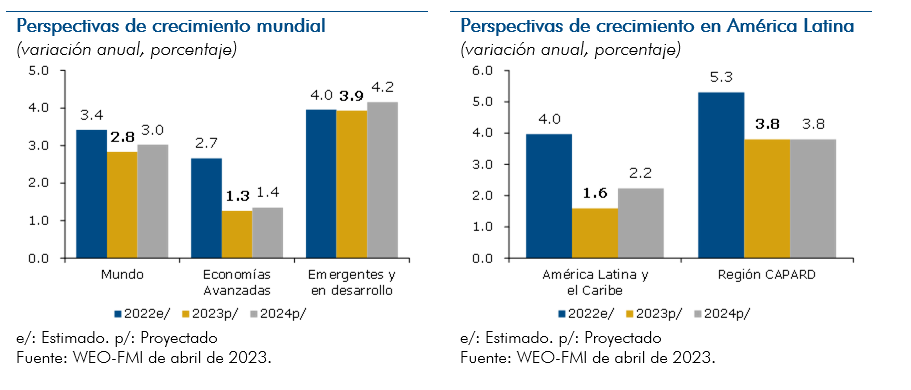

En este sentido, el FMI prevé que la economía mundial crezca un 2.8 por ciento en 2023 (-0.1 p.p. con relación a lo previsto en enero) y en 3 por ciento para el año 2024 (-0.1 p.p. con relación a lo previsto en enero), con una desaceleración del crecimiento que se concentra en las economías avanzadas, especialmente en la zona del euro y Reino Unido. Mientras que, muchas economías de mercados emergentes y en desarrollo se continuarán recuperando, destacándose la economía de China que se está recuperando tras el fin de las restricciones sanitarias.

En el caso de América Latina y el Caribe, el FMI proyecta un crecimiento de 1.6 por ciento para 2023 (-0.2 p.p. con relación a lo previsto en enero), fundamentado principalmente en el potencial impacto del endurecimiento monetario sobre la demanda agregada y la incertidumbre interna en varios países, y posteriormente, un aumento del crecimiento hacia un 2.2 por ciento en 2024 (+0.1 p.p. con relación a lo previsto en enero), en línea con las perspectivas globales. Por otro lado, para la región de Centroamérica, Panamá y República Dominicana (CAPARD), el FMI proyecta un crecimiento del 3.8 por ciento por igual en 2023 y 2024.

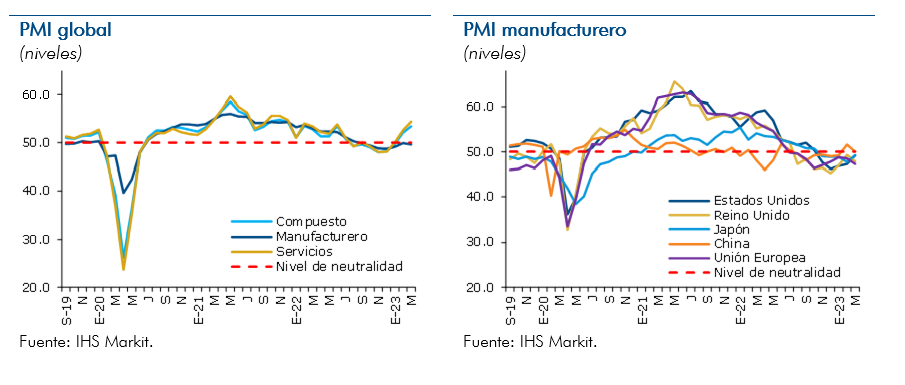

Así, el endurecimiento de la política monetaria mundial ha generado un debilitamiento de la demanda, incidiendo en la desaceleración global prevista para 2023 y 2024. No obstante, el retroceso en la demanda ha sido inferior con respecto a lo esperado en octubre 2022, ante la mayor dinámica de los servicios, reflejándose en el índice de gestores de compra (PMI, por sus siglas en inglés). A principios de 2023, el PMI global muestra mejores expectativas para los servicios y prevé un comportamiento relativamente neutral para la manufactura, siendo transversal en las principales economías.

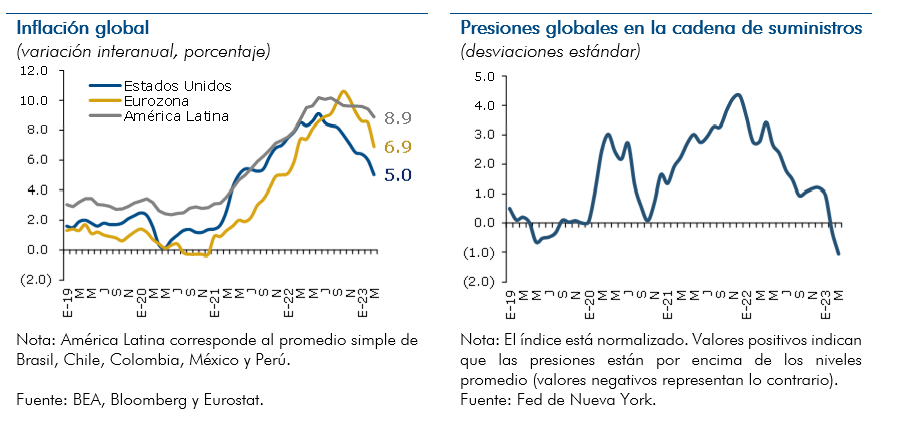

La inflación total ha comenzado a reducirse en varios países, asociada a la disminución de los problemas en la cadena global de suministros, que ha influido en menores costos de transporte y tiempos de entrega, el debilitamiento de la demanda y el endurecimiento de las condiciones financieras. Sin embargo, la inflación se ha mantenido en niveles relativamente altos, por encima de los objetivos de los bancos centrales, extendiéndose al componente subyacente y registrando un aumento en la contribución de los servicios al alza de los precios. Particularmente, en Estados Unidos, la inflación se explica por la estrechez del mercado laboral y el crecimiento de los salarios, que han impulsado el consumo; en la Zona Euro, las presiones se han afianzado por el lado de los servicios; en América Latina, se ha observado un comportamiento mixto, con una paulatina moderación en países como Brasil y México, mientras que, se han registrado aumentos en Colombia y Perú, de forma que el componente subyacente de los precios ha tomado mayor importancia.

Así, en un contexto de persistencia inflacionaria, los bancos centrales han optado por una política monetaria más restrictiva, de forma que hasta inicios de marzo la Reserva Federal de Estados Unidos (Fed) y el Banco Central Europeo (BCE) señalizaban la necesidad de mayores aumentos en sus tasas de interés a fin de garantizar la reducción de la inflación hacia sus objetivos. No obstante, luego de las quiebras bancarias en Estados Unidos y la fragilidad de algunos bancos europeos, que generaron incertidumbre en los mercados financieros internacionales, los bancos centrales han sido más cautelosos con relación a la trayectoria de la política monetaria.

En este contexto, el FMI espera que la inflación mundial se modere hacia un 7 por ciento en 2023 (+0.4 p.p. con relación a lo previsto en enero) debido a menores precios de materias primas, para luego descender hacia un 4.9 por ciento en 2024 (+0.6 p.p. con relación a lo previsto en enero). Sin embargo, ante la mayor persistencia de las presiones de precios es probable que la inflación subyacente disminuya con más lentitud, lo que pude dar lugar a que los bancos centrales decidan seguir aumentando sus tasas de interés de política monetaria para evitar el desanclaje de las expectativas de inflación, lo que reduciría la probabilidad de un aterrizaje suave y pondría en una posición más restrictiva a aquellos países que enfrentan una difícil situación de deuda. En general, el FMI espera que el retorno de la inflación al objetivo tarde hasta 2025.

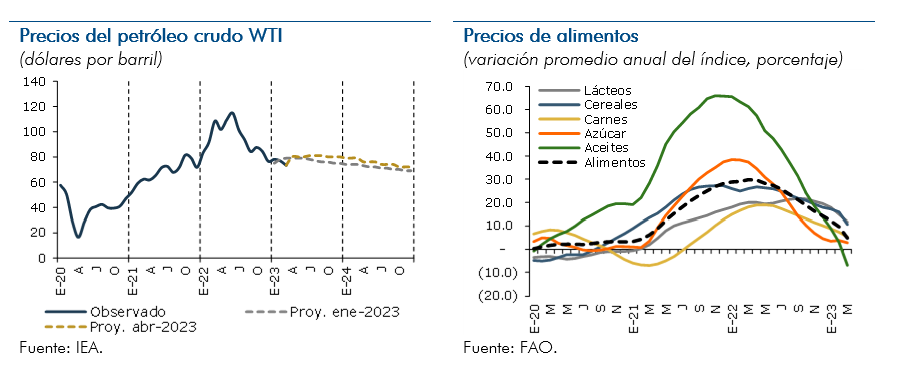

Por otro lado, a pesar que las presiones en los precios de combustibles y materias primas reforzaron el incremento de los precios al consumidor, estas se han moderado. En el caso del petróleo, los pronósticos de la Agencia Internacional de Energía (IEA, por sus siglas en inglés) en enero de 2023 indicaban que el precio por barril de petróleo WTI se situaría en un promedio de 77.2 dólares, sin embargo, el acuerdo anunciado a inicios de abril de 2023 por parte de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) sobre mayores recortes en la producción de crudo ha aumentado las proyecciones de los precios del petróleo a 80.3 dólares por barril. Por tanto, mayores recortes en la producción de petróleo para apuntalar los precios constituye un potencial riesgo para la inflación.

En cuanto a los precios de las materias primas, estas han experimentado reducciones en los últimos meses, en línea con el alivio de los problemas de oferta. No obstante, los precios de los metales se han visto impulsados por la reapertura de China y sus mejores perspectivas. Mientras que, el índice de precios de alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por sus siglas en inglés) continúa descendiendo, principalmente por la baja en los precios de los aceites vegetales y cereales, explicado por mejores expectativas de oferta y una menor demanda en algunos productos, aunque el azúcar ha mostrado aumentos de precios debido a preocupaciones sobre las perspectivas de producción en países asiáticos.

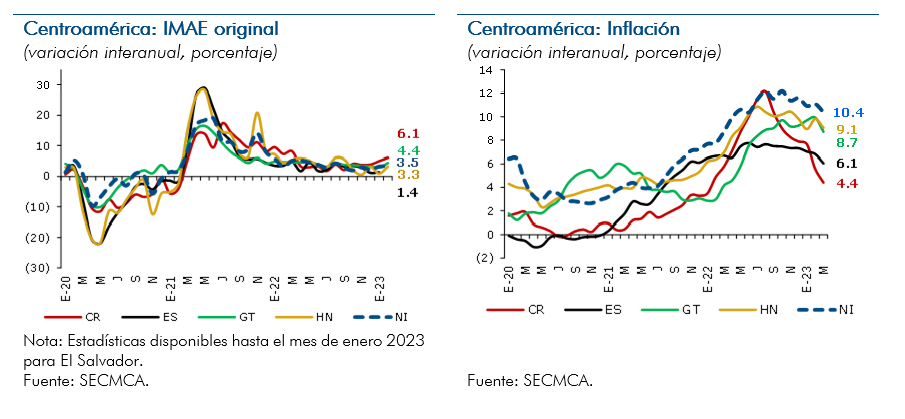

En lo relativo a los países centroamericanos, el contexto internacional ha incidido en su desempeño. El Índice Mensual de la Actividad Económica (IMAE), a inicios de 2023, está experimentando crecimiento interanual en todos los países, indicando la continuidad del crecimiento económico de la región, aunque a un menor ritmo con relación a lo observado en 2022. La evolución tanto del crecimiento económico como de la inflación en la región centroamericana, ocurre de manera sincronizada, lo que muestra el entrelazamiento y determinantes comunes que afectan a las principales variables.

En términos de la inflación, esta muestra un patrón descendente para la región en 2023, alcanzando en marzo una variación interanual de 7.6 por ciento, con señales de continuar moderándose luego de un período en que toda la región está resintiendo la presión alcista de los precios internacionales como un factor común. En este sentido, la mayoría de los bancos centrales de la región han hecho pausas en los incrementos de las tasas de interés de política monetaria, luego de aumentos significativos a lo largo de 2022.

II. Actividad Económica

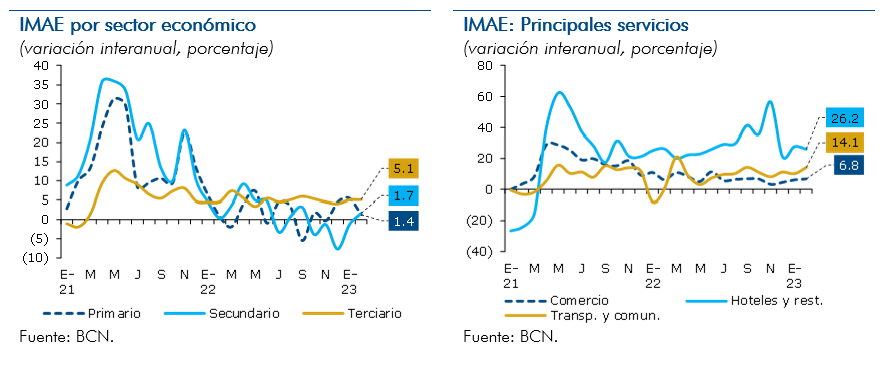

La actividad económica continúa creciendo a buen ritmo a inicios de 2023, siguiendo con la dinámica observada en 2022, impulsada por un desempeño positivo de la mayoría de los sectores, pero en particular del sector de servicios que, durante el período post pandémico, se ha estado recuperando, después de haber sido el sector más afectado por los choques. Por otra parte, el sector primario mantiene un crecimiento positivo, en parte impulsado por una demanda externa estable y buenos precios internacionales, a pesar que la actividad pecuaria sigue inmersa en una fase de baja generación de valor agregado propia del comportamiento cíclico del sector. Mientras que, el sector secundario mantiene un desempeño mixto, impulsado por el dinamismo de la industria manufacturera pero aminorado por los resultados de la actividad de la construcción (que está sometida a una salida pausada de un choque de costos).

Se espera que el crecimiento de la actividad económica se mantenga sustentado en factores como la demanda externa hacia los productos de origen alimenticio y de la industria del oro, y condiciones climáticas favorables. Según el último reporte de la Oficina Nacional de Administración Oceánica y Atmosférica (NOAA, por sus siglas en inglés), las condiciones neutrales continúan presentes, aunque existe alguna probabilidad de que se desarrolle el fenómeno de El Niño entre los meses de mayo y julio, pudiendo tener alguna incidencia en la producción agrícola del nuevo ciclo productivo.

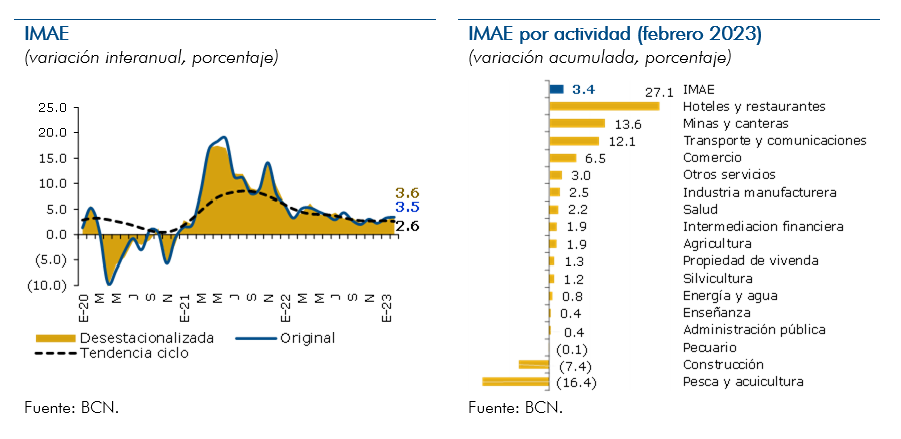

Así, de acuerdo con el Índice Mensual de la Actividad Económica (IMAE), en febrero de 2023 la actividad económica registró una variación interanual de 3.5 por ciento (3.3% en febrero 2022), superando en 0.2 puntos porcentuales el crecimiento interanual registrado en enero 2023, explicado principalmente por el impulso de las actividades de servicios. Por otra parte, la variación acumulada del IMAE se situó en 3.4 por ciento, reflejándose mayor dinamismo en las actividades de hoteles y restaurantes (27.1%), explotación de minas y canteras (13.6%), transporte y comunicaciones (12.1%), comercio (6.5%), otros servicios (3%) e industria manufacturera (2.5%).

En términos de la tendencia ciclo del IMAE, a febrero 2023 se registra un crecimiento de la actividad económica que converge hacia niveles históricos de crecimiento, pasando paulatinamente de un alto crecimiento en 2021, asociado a la recuperación luego de la pandemia, a tasas de variación del producto más moderadas, en línea con niveles de tendencia observados antes de 2018 y reflejando el contexto de desaceleración del crecimiento a nivel mundial. Cabe destacar, que todo parece indicar que los fundamentos y principales motores de crecimiento se mantienen presentes después de haber transcurrido los choques adversos de los últimos años, por lo que la economía nicaragüense posee la capacidad de sostener un incremento del PIB tendiendo a niveles de mediano plazo, a pesar de los retos provenientes del entorno internacional.

III. Empleo

A febrero 2023, el crecimiento económico se expresó en una tasa de desempleo baja, con un incremento en el empleo formal y una reducción del subempleo, aunque en general el mercado laboral sigue con cierto rezago respecto al ritmo de la actividad económica, por lo que aún continua con su proceso de normalización. Es importante destacar que el mercado laboral sigue reflejando la persistencia de los efectos que ha tenido la pandemia del COVID-19, generándose una recomposición entre la oferta y la demanda de trabajo, dando lugar a una menor tasa de participación laboral en comparación a los niveles previos a la pandemia.

Según datos de la Encuesta Continua de Hogares (ECH) mensual, la tasa de desempleo abierto se ubicó en 3.2 por ciento en febrero de 2023, siendo 1.3 puntos porcentuales inferior a la observada en febrero de 2022. Por área geográfica la tendencia del desempleo fue similar, manifestándose un mayor nivel en zonas urbanas del país (4.3%), y siendo significativamente inferior en zonas rurales (1.6%).

Asimismo, el subempleo continúo disminuyendo, situándose en 36.3 por ciento (40% en febrero 2022), reduciéndose transversalmente tanto por área geográfica como por género. Por otro lado, la tasa de participación laboral aumentó ligeramente, de forma mensual e interanual, a pesar que aún se mantiene por debajo de los niveles previos a la pandemia. Así, en febrero la tasa de participación laboral se ubicó en 67.4 por ciento (66.8% en febrero 2022), principalmente por una mayor participación en zonas rurales.

A su vez, la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) se incrementó en 0.7 por ciento interanual al mes de marzo de 2023, alcanzando un total de 799,721 afiliados (16,337 afiliados más con relación a diciembre 2022), de los cuales el 93.5 por ciento pertenecen al régimen obligatorio y el 6.5 por ciento al régimen facultativo. Por actividad económica, los mayores incrementos de la afiliación en el acumulado a marzo provienen de las actividades relacionadas a los servicios (incluyendo las actividades de servicios comunitarios, sociales y personales, comercio y del sector financiero), además de aumentos en el sector primario y secundario.

Es importante señalar que normalmente la afiliación al INSS en el sector servicios presenta un comportamiento estacional, con disminuciones a principio del año, sin embargo, actualmente refleja una tendencia al aumento. Por tanto, la evolución de la afiliación al seguro social en el primer trimestre de 2023 ha sido determinada en gran parte por el desempeño del sector de servicios.

IV. Inflación

A marzo de 2023, los precios domésticos continúan siendo presionados al alza por factores externos, relacionados con la persistencia de los problemas de oferta y demanda asociados a la pandemia, las tensiones geopolíticas, entre otros. No obstante, la inflación nacional ha comenzado a dar señales de desaceleración, observándose una moderación en los precios de importación de bienes de consumo y de insumos agrícolas en los dos primeros meses de 2023, aunque aún preservan niveles relativamente altos.

Asimismo, el Gobierno continúa manteniendo la política de subsidio generalizado a los precios del diésel, gasolina y gas butano de uso domiciliar con el objetivo de evitar mayor alza en los precios al consumidor. Adicionalmente, a partir del 1 de febrero de 2023, el BCN redujo el deslizamiento cambiario al 1 por ciento, siguiendo así la política de reducción de deslizamiento cambiario implementada desde 2019, contribuyendo a atenuar el nivel de la inflación.

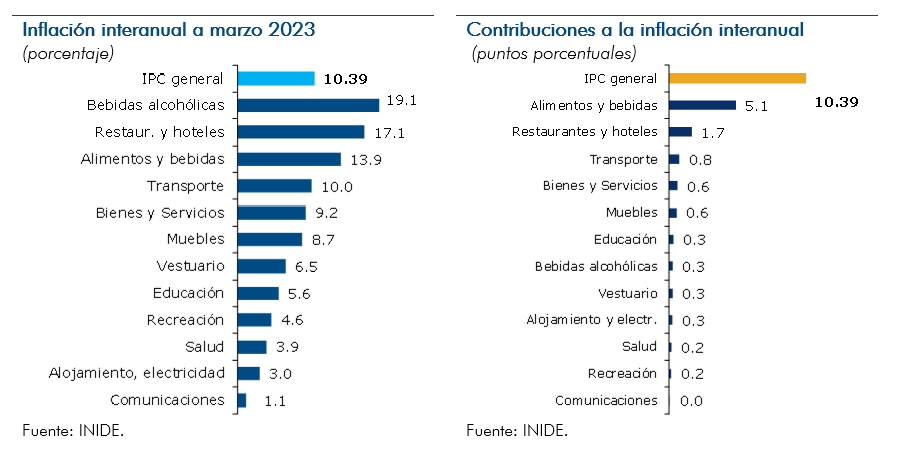

En este contexto, en marzo de 2023, la inflación interanual se ubicó en 10.39 por ciento (11.59% en diciembre de 2022). En términos de contribución marginal a la inflación interanual, los mayores impulsos provinieron de las divisiones de alimentos y bebidas (5.1 p.p.), restaurantes y hoteles (1.7 p.p.) y transporte (0.8 p.p.), representando alrededor del 73 por ciento de la inflación interanual total. En tanto, las divisiones de mayor inflación interanual fueron bebidas alcohólicas y tabaco (19.1%), restaurantes y hoteles (17.1%), y alimentos y bebidas (13.9%).

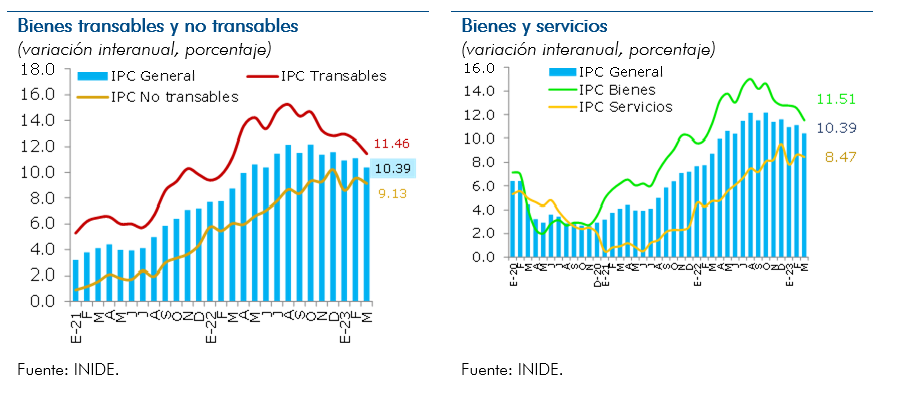

En el caso de la inflación subyacente (que excluye los componentes del IPC con precios muy volátiles, como los alimentos y combustibles), también se han comenzado a observar señales de disminución, después haber permanecido creciendo hasta alcanzar una variación interanual de cerca del 10 por ciento en octubre de 2022, pero en adelante ha descendido lentamente hasta ubicarse en 9.1 por ciento en marzo de 2023. Por otro lado, los mayores precios internacionales se siguen reflejando en la inflación de bienes transables (11.46%), aunque estos han comenzado a desacelerarse en línea con la reducción de los problemas de oferta a nivel global y la moderación de la demanda. Además, si bien el contexto de precios generó inicialmente una variación superior en los precios de los bienes con relación a los servicios, en los últimos meses los precios de los bienes se han desacelerado y se observó una tendencia al alza en los precios de los servicios, relacionado con la recuperación de las actividades terciarias.

La inflación promedio, que refleja mejor la tendencia de la inflación, muestra una desaceleración en los últimos meses, ubicándose en 11.13 por ciento a marzo de 2023. Asimismo, la dinámica de la inflación en la región de Centroamérica y República Dominicana (CARD) refleja que esta continúa reduciéndose, luego de un contexto de endurecimiento de la política monetaria y moderación de los precios internacionales.

En este sentido, si bien aún persisten los riesgos relacionados al alza en los precios internacionales, los efectos del alza en las tasas de interés de política monetaria a nivel global ya comienzan a hacerse visibles, principalmente en Estados Unidos, donde los precios han comenzaron a ceder, aunque menos de lo esperado.

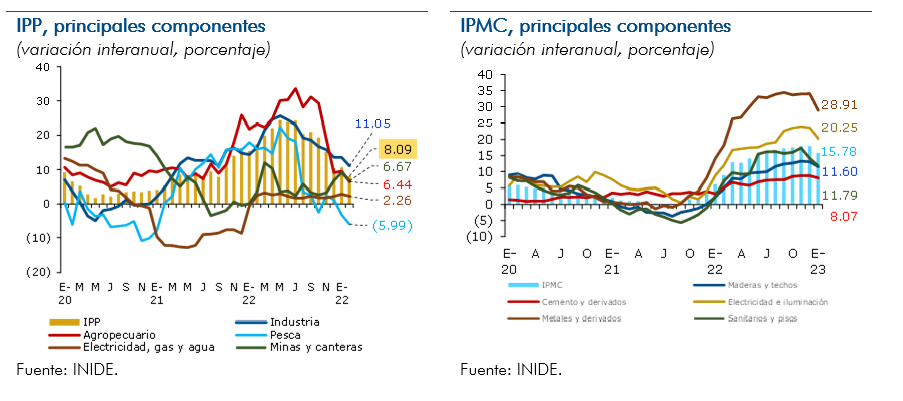

Por otra parte, el primer canal de comercialización de los bienes de consumo nacional, medido a través del Índice de Precios al Productor (IPP), mostró una desaceleración, registrando no obstante cierta persistencia de los precios de materias primas, manteniendo altos los costos de producción. Al mes de febrero de 2023, el IPP mostró una inflación interanual de 8.09 por ciento (17.43% en febrero 2022), impulsado por los precios de los productos derivados de la industria manufacturera (11.05%), de minas y canteras (6.67%) y productos agropecuarios (6.44%). En el caso de los precios de los productos de la pesca, estos registraron una disminución interanual de 5.99 por ciento, los cuales se han mantenido moderados desde agosto 2022. A su vez, los precios de los productos de electricidad, gas y agua mantuvieron variaciones bajas, siguiendo la tendencia observada en 2022.

Finalmente, el Índice de Precios de Materiales de Construcción (IPMC) de enero de 2023 registró una variación interanual de 15.78 por ciento (6.2% en enero de 2022), lo que ha afectado el dinamismo de la actividad de la construcción. La variación del IPMC fue impulsada por incrementos de precios en todas las líneas de materiales que lo integran, observándose aumentos en los precios de los metales y derivados (28.91%), electricidad e iluminación (20.25%), sanitarios y pisos (11.79%), maderas y techos (11.60%), y cemento y derivados (8.07%).

V. Monetaria

A marzo de 2023, las variables monetarias continúan presentando un buen desempeño, generando espacio para apoyar el crecimiento de la economía. En este sentido, todos los agregados monetarios continuaron reflejando tasas de variación interanual positivas de dos dígitos. El buen desempeño de los flujos externos y la posición en córdobas de los bancos y el gobierno han favorecido la estabilidad de mercado cambiario. A su vez, el BCN continuó propiciando un manejo adecuado de la liquidez del sistema financiero mediante sus operaciones monetarias, y en 2023 ha mantenido invariable la Tasa de Referencia Monetaria (TRM) considerando las condiciones monetarias internas y externas.

El desempeño de la política monetaria y su coordinación con la política fiscal ha favorecido el fortalecimiento de las reservas internacionales brutas (RIB), alcanzando en marzo de 2023 un saldo de 4,853.8 millones de dólares, lo que representó una acumulación de 449.3 millones de dólares respecto al nivel de diciembre de 2022. El incremento de las RIB se debió a la mayor transferencia de recursos de la Hacienda Pública a sus cuentas en el BCN y la compra neta de divisas en la mesa de cambio del BCN. En consecuencia, los indicadores de cobertura de las RIB permanecen en niveles adecuados, en particular, la cobertura de RIB a base monetaria (3.2 veces) y de RIB a importaciones (7.3 meses), permitiendo alcanzar una posición de reservas que potencia la capacidad para resguardar el régimen cambiario vigente.

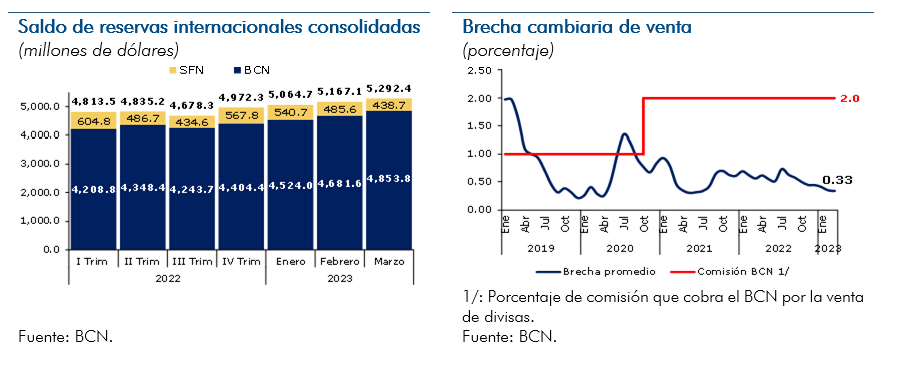

A su vez, las reservas internacionales consolidadas al cierre de marzo de 2023, las que incluyen las RIB del BCN y las del sistema financiero, se situaron en 5,292.4 millones de dólares, lo que representó un aumento de 320.2 millones con respecto al cierre de 2022 (US$4,972.3 millones). Por otro lado, las RIB del sistema financiero presentaron una disminución de 129.2 millones de dólares con respecto a diciembre 2022, cerrando el mes de marzo con un saldo de 438.7 millones de dólares.

Mientras tanto, el mercado cambiario ha permanecido estable, sugiriendo un adecuado balance entre la oferta y demanda de divisas en la economía. Al mes de marzo de 2023, en el mercado cambiario del sistema financiero con el público se registraron ventas de 1,943.3 millones dólares y compras de 2,146.9 millones de dólares, resultando en compras netas de 203.6 millones de dólares, reflejando una mayor demanda relativa de córdobas por parte de los agentes económicos. Así, la estabilidad en el mercado cambiario se reflejó en una brecha cambiaria de venta que promedió un 0.36 por ciento al primer trimestre de 2023, nivel que está por debajo de la comisión cambiaria que cobra el BCN por la venta de divisas (2%).

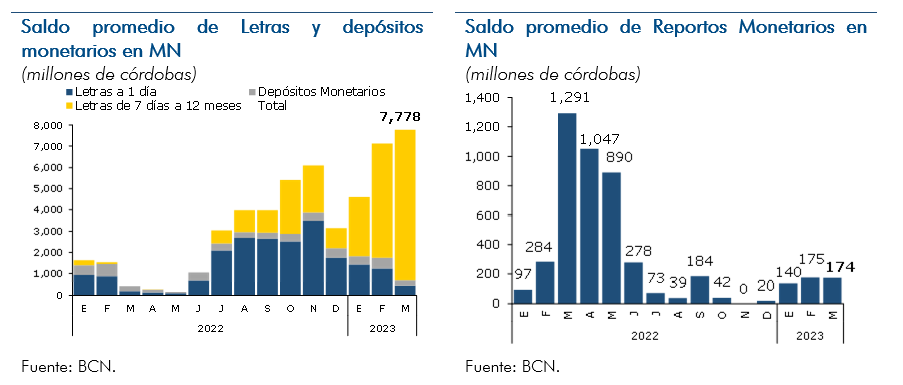

Respecto a los instrumentos del BCN en moneda nacional, que incluyen Letras, Depósitos Monetarios y Reportos Monetarios, el sistema financiero ha continuado utilizándolos activamente tanto para inversión de sus excedentes de liquidez como para la obtención de liquidez transitoria, cuando ha sido necesario. El mercado monetario se mantuvo dinámico, facilitando la absorción de los excedentes de liquidez. Particularmente, en el primer trimestre de 2023 se incrementó la demanda de Letras en moneda nacional a plazos igual o mayores a 7 días por parte del sistema financiero. Asimismo, al cierre de marzo, el BCN continuó proveyendo liquidez de corto plazo a través de las operaciones de Reportos Monetarios, aunque se ha observado una menor demanda por este instrumento, comparado a lo observado en el primer trimestre de 2022.

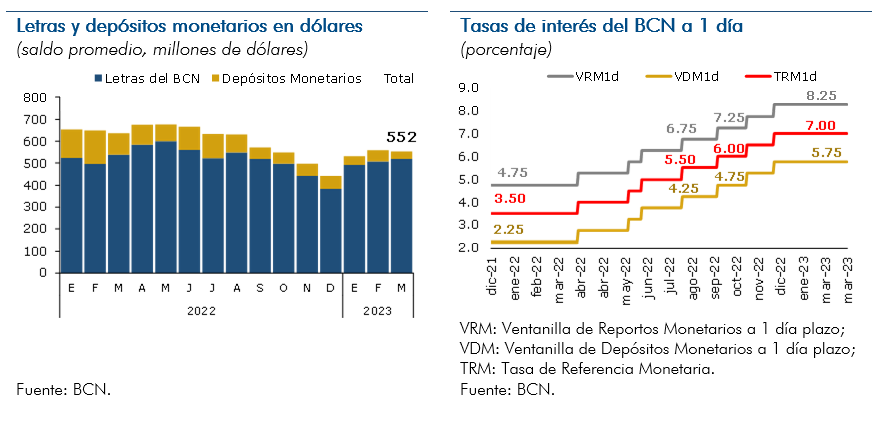

En cuanto a los instrumentos monetarios en dólares, las inversiones realizadas del sistema financiero en Letras y Depósitos Monetarios aumentaron en 42.8 millones de dólares con respecto a diciembre de 2022. El resguardo de recursos en el BCN obedece tanto a motivos precautorios como a decisiones de inversión, al presentarse los instrumentos del BCN como una alternativa de obtención de rendimientos que compiten con instrumentos emitidos en el exterior.

Así, en un entorno macroeconómico favorable, pero con retos derivados del contexto internacional, el BCN orientó sus decisiones de política monetaria para apoyar la administración de liquidez del sistema financiero y propiciar condiciones monetarias que favorecieran la intermediación financiera. De esta forma, la Tasa de Referencia Monetaria (TRM) se ha establecido considerando las condiciones monetarias internas y externas. En este sentido, después de haber sido ajustada en siete ocasiones en 2022, el BCN decidió mantener invariable la TRM durante el primer trimestre de 2023 en 7.00 por ciento. De igual forma, el BCN resolvió mantener las tasas de las ventanillas de Reportos Monetarios y Depósitos Monetarios (ambas al plazo de 1 día) en 8.25 por ciento y 5.75 por ciento, respectivamente.

VI. Intermediación financiera

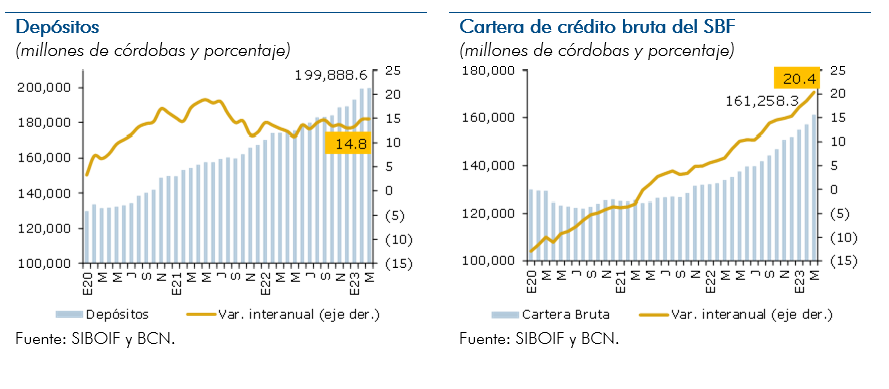

La intermediación financiera continúa afianzando su recuperación, destacando la evolución positiva de los depósitos con variaciones interanuales de dos dígitos, lo que principalmente ha permitido orientar recursos hacia el crédito, el cual ha consolidado el crecimiento y mejorado su calidad. La estabilidad financiera observada ha sido propiciada por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas, a la vez que se han conservado condiciones financieras que favorecen a que se permanezca en la parte ascendente del ciclo financiero. Adicionalmente, se observa un nivel adecuado de los indicadores de liquidez y de solvencia.

Particularmente, en marzo de 2023 los depósitos crecieron 14.8 por ciento interanual, reflejando la continuidad de una dinámica favorable de captación de fondos. En el caso del crédito del Sistema Bancario y Financieras (SBF), se observó un crecimiento de 20.4 por ciento, de modo que la actividad crediticia continúa avanzando en su proceso de expansión. Asimismo, ha mejorado la calidad de la cartera de crédito, de modo que el indicador de cartera vencida y en cobro judicial registró una reducción ubicándose en 1.4 por ciento de la cartera bruta (2.3% en marzo 2022), así como el indicador de cartera en riesgo que se situó en 7.4 por ciento (12% en marzo 2022). En cuanto a las disponibilidades del sector bancario, estas disminuyeron hacia un 33.7 por ciento de las obligaciones (42.9% en marzo 2022), y la adecuación de capital se situó en 19.1 por ciento (superior al 10% requerido).

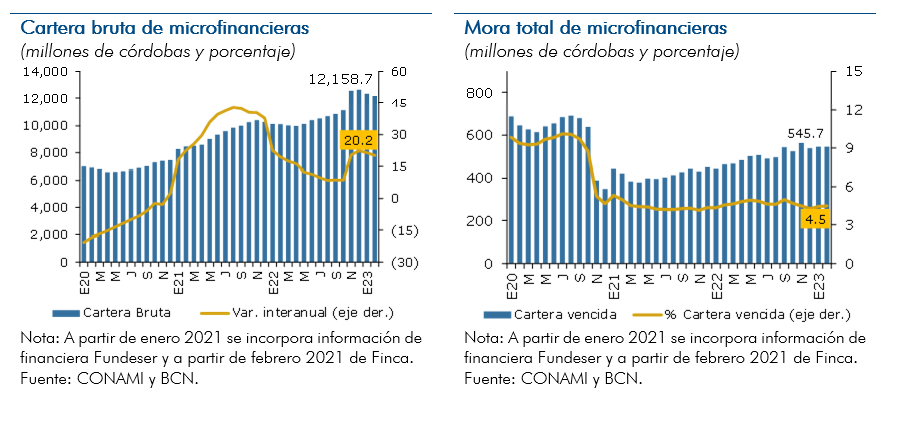

A su vez, a febrero de 2023, la cartera de crédito de las microfinancieras continuó con su evolución positiva. Así, el saldo de cartera de crédito bruta totalizó 12,158.7 millones de córdobas (C$10,119.1 millones en febrero de 2022), mostrando un incremento interanual de 20.2 por ciento. De dicho saldo, se destaca que el 42.2 por ciento está destinado hacia créditos personales, el 29.7 por ciento a comercio y un 16.7 por ciento hacia al financiamiento de actividades agrícolas y ganaderas. Por otra parte, el indicador de mora en febrero de 2023 se ubicó en 4.5 por ciento de la cartera bruta (4.6% en febrero 2022).

VII. Finanzas públicas

Los balances del sector público se mantienen equilibrados, conforme una política fiscal caracterizada por la prudencia y la focalización del gasto en apoyar el crecimiento económico, la inversión social, la reducción de la pobreza y la mitigación del impacto social de los choques externos y desastres naturales, procurando a la vez un financiamiento a bajo costo.

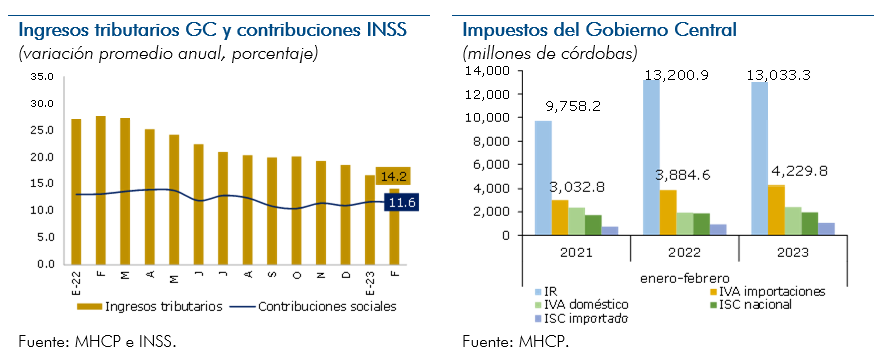

En materia recaudatoria, ha continuado el dinamismo de los ingresos fiscales, aunque de forma desacelerada, como resultado del crecimiento de la actividad económica, principalmente de las actividades de hoteles y restaurantes, minería, comercio, transporte y comunicaciones, intermediación financiera entre otros. Sin embargo, se mantiene moderación en la política de gastos, generándose espacio fiscal que permite una posición financiera del Gobierno más sólida para enfrentar imprevistos. En este sentido, para aliviar la carga de la inflación causada por factores externos, el Gobierno mantiene la política de congelamiento de los precios de la gasolina, diésel y gas butano de uso domiciliar.

Así, en el acumulado a febrero de 2023, el Sector Público No Financiero (SPNF) finalizó con un resultado global superavitario después de donaciones de 5,225.1 millones de córdobas (superávit de C$6,430.4 a febrero 2022), explicado principalmente por los resultados superavitarios del Gobierno Central, la Alcaldía de Managua y algunas empresas públicas. Al igual que al cierre de 2022, el resultado acumulado del SPNF en los últimos doce meses (de marzo 2022 a febrero 2023) ha sido superavitario (en CS2,296.9 millones), lo que indica que el balance del sector público se mantiene estable.

El comportamiento superavitario del SPNF a febrero 2023 obedeció a mayores ingresos totales provenientes de la recaudación tributaria del Gobierno General y contribuciones a la seguridad social, lo cual se asocia al dinamismo de la actividad económica. Así, los ingresos totales del Gobierno Central acumulados a febrero de 2023 registraron un crecimiento de 3.7 por ciento (con crecimiento de la recaudación del 4.1%) explicado en parte por un mejor desempeño interanual del impuesto al valor agregado doméstico (24.8%), impuesto selectivo al consumo importado (15.3%) y el impuesto al valor agregado de las importaciones (8.9%), en línea con el crecimiento del valor de las importaciones no petroleras observadas a febrero 2023, principalmente las provenientes de bienes de consumo no duradero, bienes intermedios para la agricultura y materiales de construcción y bienes de capital.

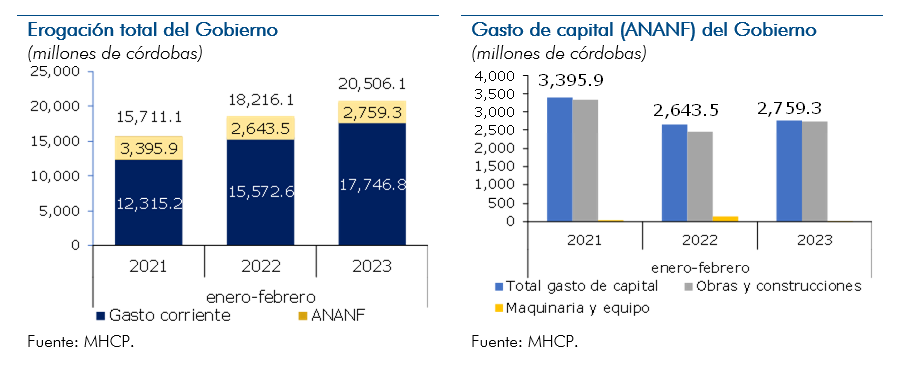

En tanto, en el acumulado a febrero 2023, el gasto corriente del Gobierno Central mostró crecimiento, principalmente en concepto de transferencias corrientes y de bienes y servicios. Por otra parte, la adquisición neta de activos no financieros (ANANF) se incrementó respecto al acumulado a febrero de 2022, explicado por aumentos en las obras y construcciones.

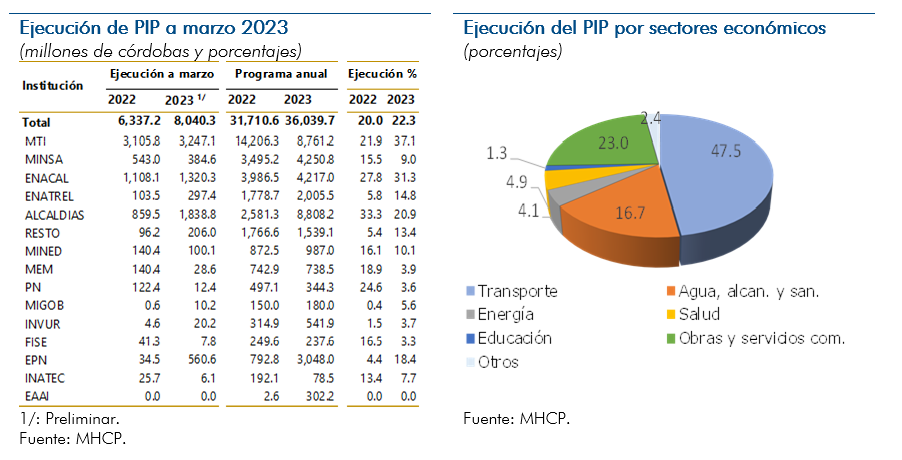

Por otro lado, a marzo de 2023, la ejecución del Programa de Inversión Pública (PIP) alcanzó un monto de 8,040.3 millones de córdobas, reflejando una ejecución de 22.3 por ciento respecto de la programación anual. Estos resultados fueron obtenidos principalmente por inversiones del MTI, MINSA, ENATREL, ENACAL, EPN y alcaldías, de tal manera que dichas inversiones estuvieron dirigidas a proyectos de mejoramiento de la infraestructura productiva y la atención social. La ejecución del PIP a marzo 2023 muestra un crecimiento de 26.9 por ciento respecto al mismo periodo de 2022 (disminución de 5% a marzo 2022). Es importante mencionar que en 2023 la programación anual del PIP supera la del año pasado, destacándose principalmente las transferencias a las municipalidades, MTI y empresas públicas.

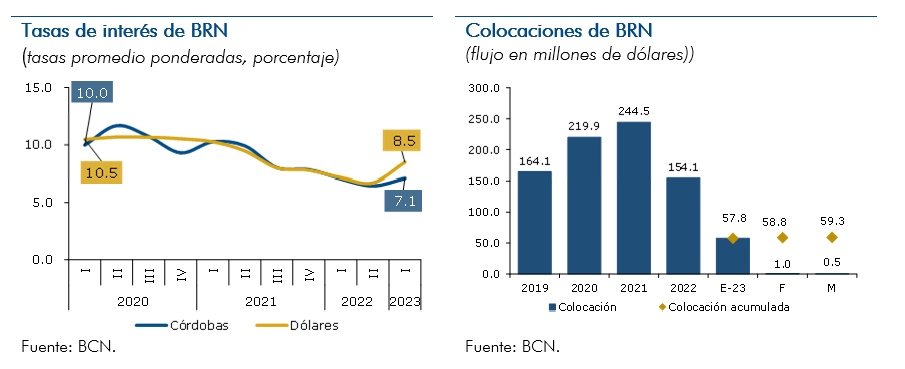

Respecto al financiamiento interno, en las subastas de Bonos de la República de Nicaragua (BRN) realizadas durante el primer trimestre se alcanzó una colocación acumulada de 59.3 millones de dólares. Estas colocaciones han sido realizadas a tasas de interés relativamente bajas teniendo en consideración el incremento observado en las tasas de interés internacionales de referencia a lo largo del segundo semestre de 2022 y el primer trimestre de 2023. De esta forma, las tasas de interés promedio de los BRN han disminuido desde tasas mayores al 10 por ciento en 2020, hasta tasas que se encuentran entre 7.1 y 8.5 por ciento al primer trimestre de 2023.

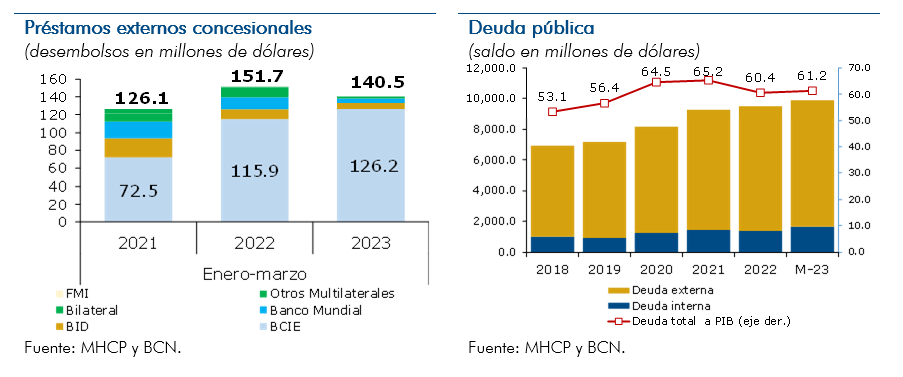

Finalmente, por el lado del financiamiento externo se han recibido desembolsos de préstamos por 140.5 millones de dólares a marzo de 2023. Así, el saldo de la deuda pública total al mes de marzo de 2023 se ubicó en 9,855.2 millones de dólares, representando el 61.2 por ciento del PIB (60.4% en 2022), nivel que se considera sostenible, tomando en cuenta que en su mayor parte es deuda concesional. Cabe señalar, que la razón de deuda a PIB incluye deuda de corto plazo del BCN con objetivos de política monetaria, lo cual puede generar ligeros incrementos o disminuciones de un trimestre a otro.

VIII. Flujos externos

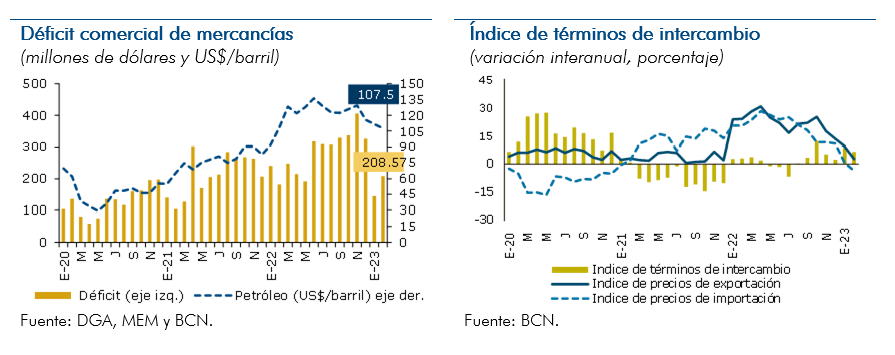

En el entorno internacional, de acuerdo con el FMI, en las perspectivas globales predominan los riesgos a la baja y se contempla una desaceleración de la economía mundial y de los volúmenes de comercio en 2023. No obstante, las perspectivas para los principales socios comerciales de Nicaragua permanecen relativamente positivas, lo que ha favorecido la demanda externa y la entrada de flujos externos en general. Por otra parte, los precios de los productos de exportación se han mantenido relativamente favorables, que, en conjunto con una disminución en los precios de importación, ha permitido una mejora en los términos de intercambio para el período enero-febrero 2023. Adicionalmente, la factura petrolera se redujo, como resultado de menores volúmenes importados de petróleo y derivados, mientras que, en línea con el dinamismo de la economía doméstica, las importaciones no petroleras han crecido.

En consecuencia, existen condiciones externas propicias para que se mantengan importantes flujos hacia el país (de exportaciones, remesas, ingresos por turismo e inversión extranjera directa, entre otros).

Comercio exterior

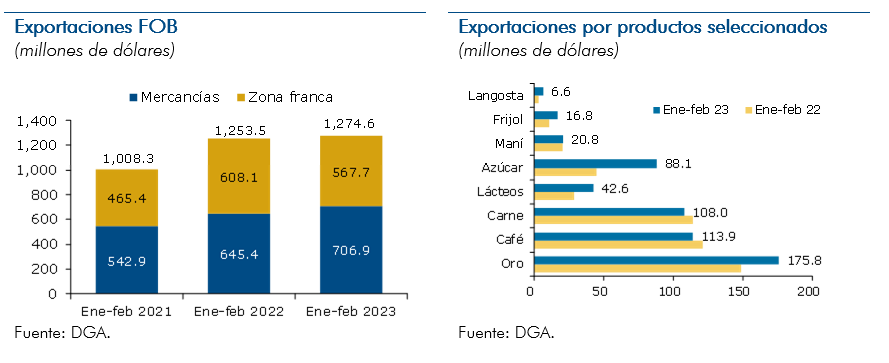

El sector exportador conserva el buen desempeño que lo ha caracterizado en los últimos años. Así, en los dos primeros meses de 2023, las exportaciones totales de mercancías y zona franca fueron de 1,274.6 millones de dólares, registrando un crecimiento de 1.7 por ciento interanual, siendo las exportaciones de mercancías las que impulsaron el crecimiento, al aumentar un 9.5 por ciento interanual en el período enero-febrero. Mientras que, las exportaciones de zona franca registraron una disminución de 6.6 por ciento con respecto al mismo período de 2022, ante una menor demanda de productos textiles, principalmente.

Particularmente, el impulso de las exportaciones FOB de mercancías para el período enero-febrero 2023 fue explicado por el efecto de mejores precios internacionales de exportación (4.5%) y por volumen (5%), resultado de un aumento de la demanda de los principales socios comerciales. Entre los productos que contribuyeron al dinamismo sobresalen las exportaciones de azúcar, oro y lácteos. Por otra parte, los principales mercados de las exportaciones de mercancías corresponden a Estados Unidos (47.8% del valor total), El Salvador (9.9%), Costa Rica (6.2%), Corea del Sur (3.9%) y México (3.9%), que en conjunto incrementaron en valor 13.8 por ciento interanual. Por el lado de las exportaciones de zonas francas, el sector reflejó una reducción en valor respecto a 2022, explicado principalmente por una baja en el valor de las ventas de la rama textil (-11.9%), debido a menores pedidos de las empresas estadounidenses, por temores de que su economía se contraiga. Asimismo, disminuyeron las exportaciones de cartón, aceite de palma y productos pesqueros. Mientras, las exportaciones de arneses y tabaco aumentaron compensando en parte la baja del resto de los productos.

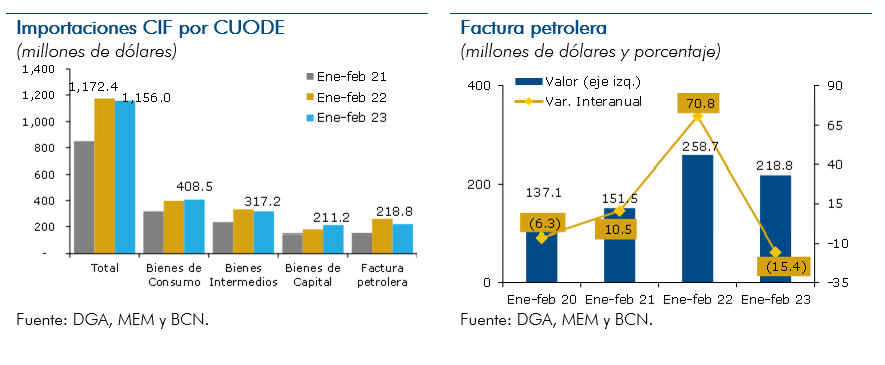

Por otra parte, las importaciones CIF en enero-febrero disminuyeron 1.4 por ciento interanual, explicado fundamentalmente por una reducción en la factura petrolera (-15.4% interanual) debido a menores volúmenes de petróleo y derivados. Mientras que, las importaciones no petroleras incrementaron 2.6 por ciento interanual, en línea con el crecimiento de la actividad económica nicaragüense que sigue generando mayor demanda por importaciones, impulsadas por la adquisición de bienes de capital y de consumo, que compensaron la reducción en el valor de las importaciones de bienes intermedios. En cuanto a las importaciones de zonas francas, estas también reflejaron una baja en el valor de 15 por ciento interanual.

Así, el déficit comercial total (mercancías y zonas francas) fue menor con respecto al mismo período de 2022, alcanzando 173.9 millones de dólares (-US$269.9 millones en enero-febrero de 2022). Esto está explicado en parte por la mejora de los términos de intercambio de 7.6 por ciento, que se ha expresado en una disminución de los precios de las importaciones (1.5% interanual), principalmente por la reducción en los precios del petróleo, frente a un incremento de los precios de las exportaciones (6% interanual), dado al aumento de los precios del oro y del azúcar, principalmente. Además, el menor déficit obedece a menores importaciones tanto de mercancías (importaciones petroleras) como de zona franca.

Otros flujos externos

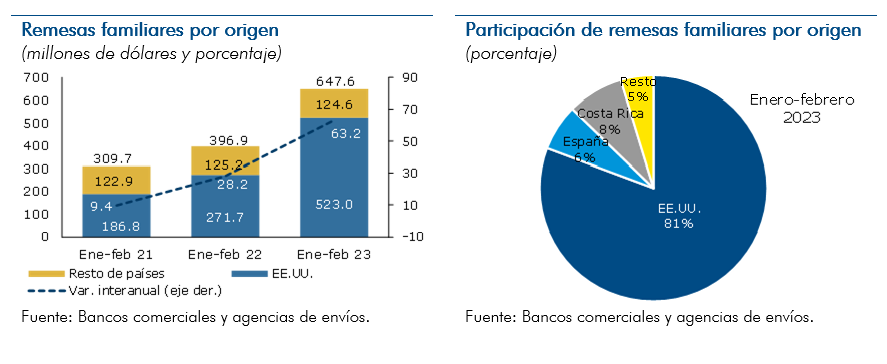

Dentro de los otros flujos de la balanza de pagos se destaca el crecimiento de las remesas familiares, que después de haber alcanzado un crecimiento de 50.2 por ciento en 2022, continúan mostrando un buen dinamismo en los primeros meses de 2023. Así, en el acumulado de enero-febrero de 2023, las remesas registraron un crecimiento de 63.2 por ciento interanual, al alcanzar un total de 647.6 millones de dólares. Este dinamismo, que en parte se asocia con el crecimiento económico de los principales países emisores de remesas hacia Nicaragua, consolida la posición de las remesas como una fuente importante de divisas y de financiamiento para la cuenta corriente del país.

A nivel de la región de Centroamérica y República Dominicana (CARD), sin incluir Costa Rica, Nicaragua fue el país con el incremento más alto en los flujos de remesas para el período enero-febrero 2023, seguido de Guatemala (13.3%) y Honduras (12.3%), con un crecimiento promedio en la región CARD de 13 por ciento interanual. A pesar del dinamismo de las remesas que ingresan al país, Nicaragua continúa ocupando el quinto puesto en cuanto al nivel de los flujos de remesas que recibe con respecto a los demás países de la región. Cabe destacar que la participación de las remesas hacia Nicaragua con relación al total de los flujos de remesas que recibe la región ha incrementado, al pasar de 5 por ciento en 2021 a 6.8 por ciento en 2022 y a 6.5 por ciento en los dos primeros meses de 2023.

IX. Perspectivas

La economía nicaragüense sigue mostrando fortaleza en su trayectoria de crecimiento. En ese contexto, el BCN ajustó su estimación de crecimiento del PIB para 2023 en un rango de entre 2.5-3.5 por ciento, lo cual está siendo sustentado por los últimos datos del IMAE a febrero y en un conjunto de variables macroeconómicas que mantienen una senda positiva (exportaciones, recaudación, crédito, remesas, entre otras) y de las perspectivas internacionales. En estas proyecciones, un crecimiento más cercano al 2.5 por ciento estaría condicionado por una situación de desaceleración más acentuada en las economías con las cuales el país tiene mayores vínculos, mientras que, un crecimiento más inclinado hacia el 3.5 por ciento sería impulsado por un entorno externo más favorable que el previsto.

En el escenario base de las proyecciones se considera que la desaceleración global tendría efectos limitados sobre la economía doméstica, debido a la resiliencia de los sectores productivos, y en particular del sector primario exportador, los cuales se han fortalecido después de la recuperación de los choques adversos de los últimos años. Asimismo, se espera que los precios internaciones de las materias primas se mantengan relativamente altos en comparación con los promedios históricos.

Por el lado del empleo, se prevé que siga creciendo en 2023, en correspondencia con la tendencia de la actividad económica. Al mismo tiempo, se espera que mejore la participación laboral, a medida que el mercado laboral se reacomode a una situación post pandemia y gradualmente vayan desapareciendo los desajustes originados durante la crisis sanitaria.

En lo relativo a la inflación doméstica, considerando el lento descenso de los precios internacionales, a pesar que ya se empieza a observar menores presiones como resultado del endurecimiento de la política monetaria de los principales bancos centrales del mundo, el BCN ha revisado el rango de proyección para 2023, ubicándolo en 6.0 – 7.0 por ciento. Este rango está condicionado a la continuidad en la disminución de la inflación internacional y podría revisarse a la baja si dicha disminución se acelera en los próximos meses. Esta proyección considera también las perspectivas de un buen ciclo de producción agropecuaria, las políticas de subsidio del Gobierno para contener el incremento del costo de vida de la población y la baja tasa de deslizamiento cambiario vigente. Adicionalmente, se espera que el marco de política fiscal, monetaria y cambiaria a nivel doméstico continúe apoyando la estabilidad de precios.

En materia fiscal, se proyecta que el resultado después de donaciones del SPNF en 2023 se ubique en un déficit de 0.3 por ciento del PIB (superávit al cierre de 2022), manteniéndose una política fiscal comprometida con la sostenibilidad financiera del sector público, al tiempo que se prioriza el gasto en apoyar el crecimiento económico inclusivo, reducir la pobreza y mitigar el impacto social de los choques externos.

En cuanto al sector externo, se prevé que el crecimiento económico y precios internacionales todavía altos sigan presionando el aumento de las importaciones, de tal manera que se alcanzaría un déficit en la cuenta corriente de la balanza de pagos, estimado en un rango de entre 1.5 – 2.5 por ciento del PIB, a pesar del dinamismo de los ingresos externos, en particular en concepto de exportaciones, remesas familiares, inversión extranjera directa y turismo.

En este entorno, el BCN continuará apoyando el crecimiento económico, manteniendo una política monetaria que favorezca la intermediación financiera y la movilización del crédito hacia los sectores productivos. El BCN prevé que su Tasa de Referencia Monetaria (TRM) permanecerá estable, considerando que el nivel alcanzado después de los ajustes de 2022 podría ser suficiente para mantener consistencia con los objetivos de crecimiento y de estabilidad de la intermediación financiera, no obstante, se podrían considerar cambios dependiendo de la evolución de las tasas de interés internacionales y de las condiciones monetarias internas.

Para finalizar, es importante indicar que los resultados económicos de 2023 están expuestos a riesgos, en particular, los asociados a la incertidumbre que prevalece en el ámbito internacional, producto del entorno geopolítico tendiente a la fragmentación geoeconómica, que repentinamente puede inducir choques que causan daño a la economía global, con consecuencias en las cadenas globales de suministros y en los precios del petróleo y alimentos, generando presiones sobre los precios domésticos. Por otra parte, están los riesgos relacionados con la prolongación de los efectos de la pandemia, como un mayor endurecimiento de la política monetaria a nivel internacional, ante una inflación más persistente de lo esperado, lo que pudiera desacelerar aún más la dinámica de producción mundial y afectar las exportaciones. En el país, también persisten los riesgos relacionados a los eventos climáticos, que pueden incidir sobre la evolución de variables macroeconómicas.

No obstante, la economía nicaragüense ha dado muestras de las fortalezas que posee que pueden fungir como mitigantes de los riesgos y propiciar un crecimiento mejor al previsto. Así, una fortaleza importante es el grado de apertura alcanzado, destacando los ingresos generados por el sector exportador, que ha sido fundamental para el crecimiento. Adicionalmente, la estabilidad del sistema financiero, que ha aumentado la captación de recursos a través de los depósitos para canalizarlos hacia el crédito, en conjunto con la adecuada coordinación de las políticas fiscales, monetarias y financieras, contribuirá a la robustez del crecimiento económico.

X. Anexos