Perspectivas Macroeconómicas Abril 2025

![]()

Abril 2025

En esta nota se presentan los resultados de una actualización de las proyecciones más recientes del Banco Central de Nicaragua (BCN) de las principales variables macroeconómicas, obtenidas a través de herramientas de programación financiera y con el uso de los datos disponibles a la fecha.

Contexto

Al primer trimestre de 2025 la economía nicaragüense se mantiene en una senda de expansión y con buenos resultados en los principales indicadores macroeconómicos, en particular, los datos del Índice Mensual de la Actividad Económica (IMAE) a enero de 2025 muestran que la mayoría de las actividades crecen, al tiempo que la tasa de desempleo sigue estable. Asimismo, la inflación nacional continúa descendiendo, inducida en parte por la reducción de las presiones externas y condiciones internas favorables para la producción. Por otra parte, los flujos externos permanecen estables, con crecimiento de remesas familiares y las exportaciones. La intermediación financiera conserva su dinamismo, con los depósitos y el crédito creciendo a tasas de dos dígitos. La política económica crea espacio para el crecimiento, con el Gobierno Central generando ahorro público y el BCN garantizando la estabilidad monetaria y financiera. En este contexto, las condiciones son propicias para que en 2025 se alcancen tasas de crecimiento económico cercanas al promedio de los últimos tres años.

No obstante, en el entorno internacional se han materializado algunos de los riesgos relacionados a los cambios en las políticas migratorias y arancelarias, lo que ha generado conflictos comerciales y perturbaciones en los mercados financieros que pueden conducir a una desaceleración de la economía global, causar desvíos de comercio y reactivar presiones inflacionarias. Adicionalmente, persisten los riesgos asociados a los conflictos geopolíticos, mientras las condiciones financieras internacionales permanecen restrictivas y la inflación global todavía presenta persistencia, ubicándose por encima de la meta de los bancos centrales de economías avanzadas. En este contexto, la economía nicaragüense se ha consolidado en una trayectoria estable de crecimiento y presenta fortalezas que se derivan de un marco de políticas macroeconómicas adecuadas, lo cual le permite estar mejor preparada para enfrentar choques del entorno internacional.

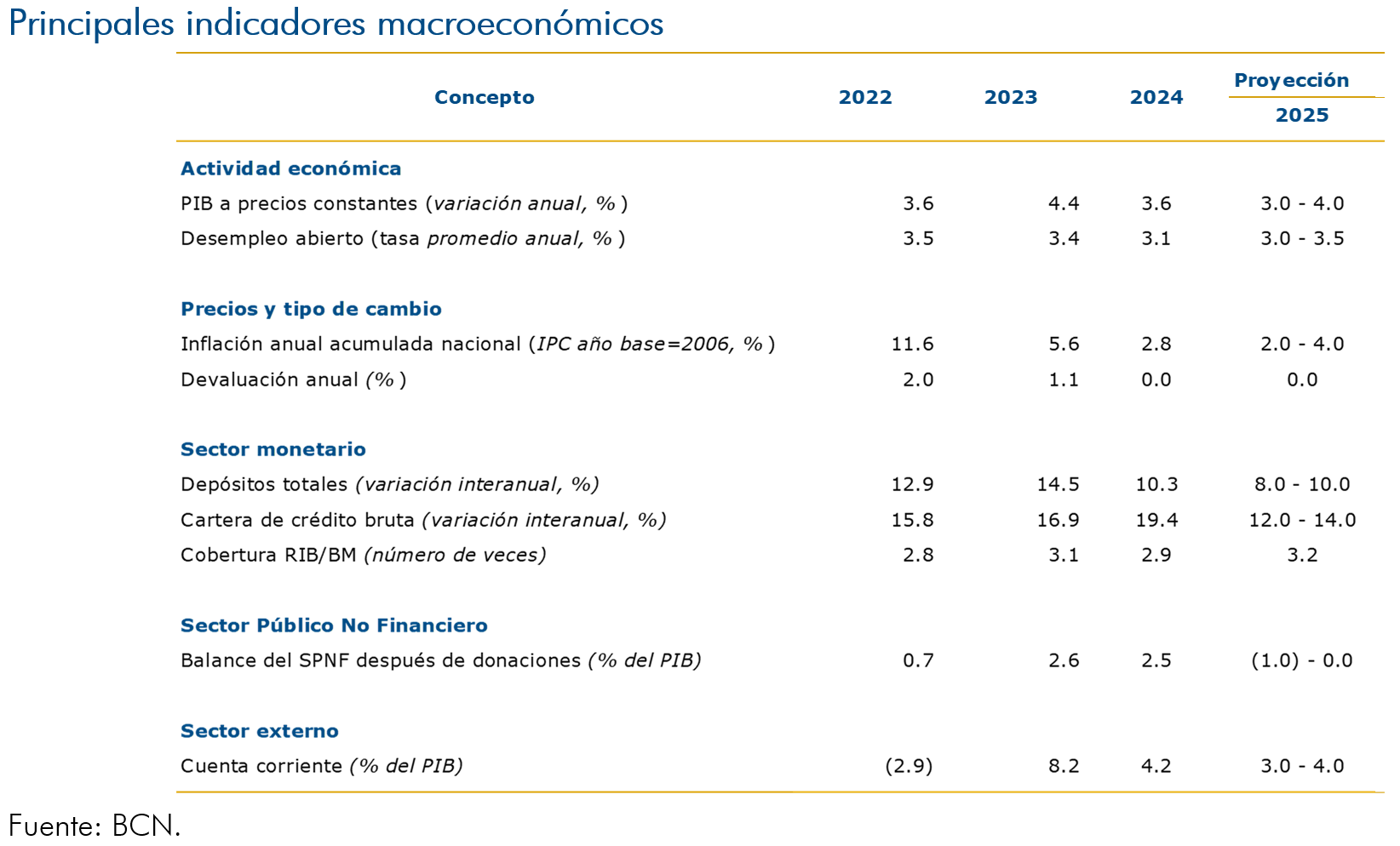

De acuerdo con el IMAE de enero de 2025, que es un indicador adelantado del Producto Interno Bruto (PIB), el crecimiento de la actividad económica fue de 3.4 por ciento interanual (3.3% en promedio anual), destacándose el desempeño de los servicios y de actividades productivas como la construcción, agricultura e industria. Así, las actividades con mayor crecimiento interanual fueron hoteles y restaurantes, construcción, intermediación financiera, comercio, transporte y comunicaciones, agricultura e industria manufacturera, entre otras. Mientras que, las actividades de pesca, energía y agua, silvicultura, y administración pública registraron disminuciones. Asimismo, el impulso al crecimiento sigue determinado principalmente por la demanda interna, dada las buenas perspectivas para el continuo crecimiento del consumo, sustentado en el dinamismo del crédito, la mejora en los salarios reales y los flujos externos.

En el mercado laboral, la tasa de desempleo permanece baja (2.8% a febrero de 2025) y el empleo formal crece, lo que se expresa a través de un aumento en la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) que en marzo de 2025 representó 23,284 asegurados más que en marzo de 2024 (variación de 2.9% interanual) y 22,663 más que en diciembre de 2024.

La inflación doméstica continúa con tendencia hacia la baja, ubicándose en 2.14 por ciento interanual a marzo de 2025, favorecida por la desaceleración en el aumento de precios de los alimentos, en un contexto de descenso gradual de la inflación internacional, menores expectativas de inflación, deslizamiento cambiario en cero por ciento, continuidad de los subsidios a bienes y servicios clave, y políticas monetarias y fiscales equilibradas. Se espera que la inflación continúe baja, consistente con una política monetaria y fiscal equilibrada, pero persisten riesgos de una mayor inflación importada por el probable impacto de los aranceles y los conflictos comerciales sobre las cadenas de suministros.

En la balanza de pagos, se mantiene una dinámica positiva de los flujos externos, principalmente de remesas familiares y exportaciones de mercancías, en un contexto de precios favorables para los productos de exportación nacional y de una base exportadora sólida. A su vez, las importaciones crecen, dando impulso al consumo y a la actividad productiva. En el acumulado enero-febrero de 2025 se destaca el crecimiento de las remesas familiares (22.6% interanual), las cuales se estima moderen la tasa de crecimiento, y de las exportaciones de mercancías (10.1% interanual), mientras que se espera la continuidad de flujos positivos de ingresos por inversión extranjera directa (IED). No obstante, en el contexto de políticas arancelarias cambiantes y conflictos comerciales globales, se presentan riesgos de menores flujos comerciales, que podrían, en el neto, reducir el balance comercial del país.

Los balances del sector público se mantienen equilibrados, reflejando superávits determinados principalmente por el crecimiento de los ingresos tributarios, y además por una política de moderación y focalización del gasto público. Así, el Sector Público No Financiero (SPNF) reflejó un superávit después de donaciones de 2.5 por ciento del PIB al cierre de 2024 (2.6% del PIB en 2023). En este contexto de superávit fiscal, el Gobierno ha acumulado reservas financieras y ha garantizado la sostenibilidad de la deuda, de tal manera que al cierre de 2024 el saldo de la deuda pública en términos del PIB se redujo, ubicándose en 51.7 por ciento (56.7% al cierre de 2023).

El proceso de intermediación financiera se ha consolidado, destacándose el incremento en el desempeño de la actividad crediticia, apalancada en el crecimiento de los depósitos del público. Así mismo, se continuó observando niveles adecuados en la calidad del crédito y en la rentabilidad. La estabilidad financiera observada ha sido propiciada por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. Adicionalmente, los indicadores de liquidez y de solvencia del sistema bancario y financieras se mantienen por encima de lo requerido.

En este contexto de desempeño favorable de la economía, la política monetaria y cambiaria del BCN sigue velando por la estabilidad de la moneda y propiciando condiciones financieras apropiadas para impulsar el crecimiento económico y la intermediación financiera. Así, en el primer trimestre de 2025 el BCN redujo la Tasa de Referencia Monetaria (TRM) en 25 puntos base, la cual se ubica en 6.25 por ciento. A su vez, las principales variables monetarias continúan reflejando un comportamiento positivo, con el numerario y los agregados monetarios creciendo, en línea con la evolución de la actividad económica. También destaca el mayor uso de la moneda nacional en las transacciones, en el marco de las políticas para propiciar el uso del Córdoba.

El mercado cambiario continuó reflejando dinamismo y estabilidad al primer trimestre de 2025, en un contexto de crecimiento económico y de factores que han favorecido la generación de flujos externos al país. Así, la mayor oferta de dólares, una política monetaria consistente con las condiciones domésticas y externas, y la posición en córdobas de los bancos y el gobierno han propiciado que se continúen registrando compras netas de divisas en la mesa de cambio del BCN y se mantenga una brecha cambiaria baja, por debajo de la comisión que cobra el BCN por la venta de divisas en la mesa de cambios. En este entorno monetario y cambiario, las reservas internacionales brutas (RIB) han aumentado, fortaleciendo la capacidad para resguardar el régimen cambiario vigente.

Proyecciones 2025

Dado los resultados positivos del desempeño de las principales variables de la economía nicaragüense al primer trimestre de 2025 (IMAE, empleo, inflación, exportaciones, recaudación, crédito, remesas, entre otras), pero en presencia de una mayor incertidumbre sobre la evolución económica global, principalmente como consecuencia de cambios en políticas arancelarias y migratorias que, en términos netos, pueden tener impacto sobre la economía global y nacional, se ha revisado el escenario macroeconómico respecto al presentado en el Informe de Política Monetaria y Cambiaria (IPMC) de enero de 2025.

Por tanto, en esta nota sobre Perspectivas Macroeconómicas 2025, el BCN proyecta un crecimiento esperado del PIB en 2025 en un rango de 3.0 - 4.0 por ciento (3.5-4.5% estimado en el IPMC de enero de 2025). La revisión a la baja en la proyección no solo obedece al posible efecto de choques externos, como el relacionado con el conflicto comercial global generado por cambios en políticas arancelarias, sino también a ajustes por factores internos, con base en los resultados observados en 2024. No obstante, se mantiene la expectativa de una dinámica positiva en la actividad económica, principalmente en el sector de servicios. A su vez, se prevé que el empleo continúe estable, con una tasa de desempleo promedio de entre 3.0 - 3.5 por ciento.

En cuanto a la evolución de la inflación doméstica, se espera la continuidad en la estabilidad de precios, bajo la suposición que los choques arancelarios globales no derivarán en una aceleración excesiva de la inflación internacional que se traspase a los precios nacionales. Por tanto, el BCN mantiene el rango de proyección de la inflación en 2.0 – 4.0 por ciento para 2025, sustentado en un marco de política fiscal, monetaria y cambiaria adecuado, con las políticas de subsidio del Gobierno para contener el incremento del costo de vida de la población y una tasa de deslizamiento cambiario de cero por ciento que también está atenuando la inflación.

Por el lado del sector externo, se prevé que el superávit de cuenta corriente de la balanza de pagos de 2025 se ubique en el rango de proyección de entre 3.0 – 4.0 por ciento del PIB, igual al proyectado en el IPMC de enero, sustentado en la evolución positiva de las remesas y el comercio exterior al primer trimestre de 2025 y considerando un impacto neto moderado en el comercio exterior como resultado de los cambios en la política arancelaria externa. Asimismo, se espera que las reservas internacionales continúen fortaleciéndose, consistente con las proyecciones fiscales y monetarias y del resto de balances macroeconómicos, garantizando la estabilidad del régimen cambiario vigente.

En el ámbito de la política monetaria, el BCN considera que el nivel actual de la Tasa de Referencia Monetaria (TRM) es consistente con los objetivos de crecimiento y de estabilidad de la intermediación financiera, no obstante, de manera oportuna, se podrían considerar cambios en dependencia de la evolución de las condiciones monetarias internas y externas. La política de tasas de interés del BCN, junto con el resto de sus instrumentos monetarios, continuará enfocada en favorecer la intermediación financiera y la movilización del crédito, con el propósito de apoyar el crecimiento económico.

Si bien las perspectivas macroeconómicas para el año 2025 son favorables, persisten riesgos que podrían incidir negativamente sobre la evolución de variables económicas, como el agravamiento de los choques comerciales que deriven en afectaciones a las cadenas de suministros, aumentos de precios, retrasos en la normalización de la política monetaria global y mayor desaceleración en la dinámica de producción mundial. En el país, también persisten los riesgos relacionados a los eventos climáticos, que pueden incidir sobre la evolución de variables macroeconómicas.

No obstante, la economía nicaragüense ha dado muestras de fortalezas que ayudan a mitigar los riesgos y propiciar un crecimiento mejor al previsto. Así, una fortaleza es el grado de apertura alcanzado, respaldada en parte por esfuerzos de mayor diversificación de socios comerciales. Adicionalmente, la estabilidad del sistema financiero, que ha aumentado la captación de recursos a través de los depósitos para canalizarlos hacia el crédito, en conjunto con la adecuada coordinación de las políticas fiscales, monetarias y financieras, también contribuyen al crecimiento económico esperado. Finalmente, es importante mencionar que el fortalecimiento del marco regulatorio monetario y financiero realizado a finales de 2024 y el primer trimestre de 2025 aumentó el conjunto de herramientas a disposición de las autoridades monetarias y financieras para mitigar los riesgos a los que está expuesta la economía.