Perspectivas Macroeconómicas 2023-2024 - Diciembre

![]()

Diciembre 2023

La economía nicaragüense ha logrado superar las fluctuaciones cíclicas y se ha ubicado en una senda de crecimiento sostenido, desempeñándose mejor que lo esperado, manteniendo su dinamismo en un contexto de desaceleración de la economía global. Al mismo tiempo, la inflación doméstica se ha reducido, lo que se asocia con el descenso gradual en los precios internacionales y a políticas monetaria y fiscal apropiadas.

En el entorno internacional continúan presentes los riesgos generados por la incertidumbre geopolítica y los asociados a condiciones financieras internacionales más estrechas, frente al desafío de economías avanzadas de llevar la inflación a la meta. No obstante, la economía nicaragüense se mantiene resiliente en una trayectoria estable de crecimiento, respaldada por políticas macroeconómicas adecuadas.

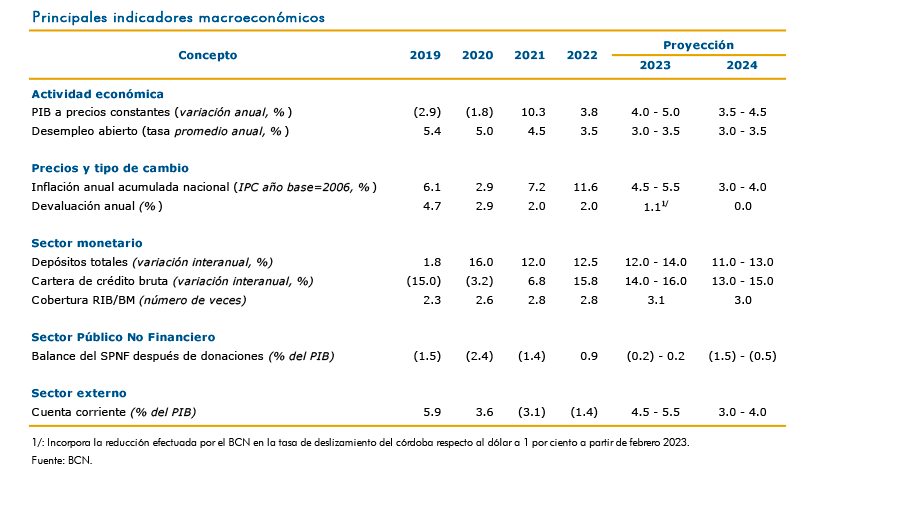

Hasta el primer semestre de 2023, el producto interno bruto (PIB) había crecido 3.8 por ciento, impulsado principalmente por las actividades hoteles y restaurantes, explotación de minas y canteras, electricidad, transporte y comunicaciones, intermediación financiera, comercio y construcción. El impulso al crecimiento estuvo determinado por la demanda interna, con crecimiento del consumo y la inversión, lo que se vio atenuado por la disminución de la demanda externa neta. Más recientemente, los datos del Índice Mensual de la Actividad Económica (IMAE) a septiembre de 2023 reflejan un crecimiento acumulado de 4.5 por ciento, lo que indica que la actividad económica continuó con buen ritmo durante el tercer trimestre del año, con la mayoría de las actividades creciendo y, sectorialmente, con un buen desempeño generalizado de todos los sectores, pero particularmente de los sectores primario y de servicios.

En línea con el desempeño de la actividad económica, la tasa de desempleo permanece baja (3.5% a septiembre), acompañada de estabilidad en el empleo formal. No obstante, se mantiene el rezago del mercado laboral respecto al ritmo de la actividad económica, reflejado en una menor participación laboral en comparación con los niveles previos a la pandemia.

La inflación está dando señales de una desaceleración gradual, ubicándose en 6.0 por ciento interanual en octubre. Este nivel de precios aun relativamente alto podría estar asociado a factores estructurales y rezagos en el traspaso de precios internacionales a los precios nacionales.

En la balanza de pagos, al mes de septiembre se continúa registrando dinamismo en los flujos externos, principalmente de remesas familiares, exportaciones de mercancías, turismo e inversión extranjera directa. No obstante, el contexto externo ha resultado en una menor demanda de exportaciones de zona franca, las que muestran reducción. Al mismo tiempo, las importaciones han disminuido, principalmente por la menor factura petrolera y la disminución de importaciones de insumos de las empresas bajo el régimen de zonas francas.

Los balances del sector público se mantienen equilibrados, con crecimiento de los ingresos tributarios y una política prudente de gasto público. Por consiguiente, el resultado del Sector Público No Financiero (SPNF) refleja superávit (después de donaciones) en el acumulado enero-septiembre de 2023, al igual que en el acumulado de los últimos doce meses. Así mismo, se ha mantenido un financiamiento apropiado, tanto de fuentes externas como de internas, al tiempo que la deuda pública ha disminuido en términos del PIB.

El proceso de intermediación financiera se ha consolidado, destacándose el incremento en el desempeño de la actividad crediticia, apalancada en el crecimiento de los depósitos del público, ambos registrando variaciones interanuales de dos dígitos. Así mismo, se continuó observando mejoras en la calidad del crédito y en la rentabilidad. La estabilidad financiera observada ha sido propiciada por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. Adicionalmente, los indicadores de liquidez y de solvencia del sistema bancario y financieras se mantienen por encima de lo requerido.

En este contexto de desempeño favorable de la economía, la política monetaria y cambiaria del Banco Central de Nicaragua (BCN) ha seguido propiciando condiciones financieras apropiadas para impulsar el crecimiento económico y la intermediación financiera. A este respecto, a noviembre de 2023 el BCN ha mantenido invariable su Tasa de Referencia Monetaria (TRM) en 7 por ciento. A su vez, las principales variables monetarias continúan reflejando un comportamiento positivo, con el numerario y los agregados monetarios creciendo a tasas interanuales de dos dígitos, reflejando un aumento de la demanda por liquidez en moneda nacional. Se destaca también el mayor uso de instrumentos monetarios en moneda nacional por parte del sistema financiero.

El mercado cambiario continuó reflejando dinamismo y estabilidad a noviembre, en un contexto de crecimiento económico y de factores externos que han favorecido la generación de flujos externos al país. Así, dada la mayor oferta de dólares, una política monetaria consistente con las tasas de interés internacionales y la posición en córdobas de los bancos y el gobierno propiciaron que por cuarto año consecutivo se registrasen compras netas de divisas del BCN en la mesa de cambio y se mantuviera una brecha cambiaria baja y estable. En este contexto monetario y cambiario, las reservas internacionales brutas (RIB) se han venido incrementando, fortaleciendo la capacidad para resguardar el régimen cambiario vigente.

Dado los resultados positivos a noviembre, el escenario macroeconómico de 2023 ha mejorado con respecto al presentado en octubre en la nota de Perspectivas Macroeconómicas 2023, perfilándose unas perspectivas más positivas, sustentadas en el comportamiento de un conjunto de variables (IMAE, exportaciones, recaudación, crédito, remesas, turismo, entre otras), así como la evolución positiva de los principales socios comerciales del país.

Por consiguiente, en esta nueva nota sobre Perspectivas Macroeconómicas 2023-2024, el BCN está aumentando nuevamente el rango de crecimiento esperado del PIB para el año 2023 a 4.0 – 5.0 por ciento (3.0% – 4.0% estimado en octubre), sustentado en la trayectoria de estabilización del crecimiento que se ha venido observando a través de los últimos datos del IMAE a septiembre, impulsada por la fortaleza generalizada de todos los sectores, y en particular por el sector primario y los servicios.

En lo que respecta al empleo, se prevé que en 2023 continúe estable, con una tasa de desempleo de entre 3.0 – 3.5 por ciento, y que gradualmente vayan desapareciendo los desajustes del mercado laboral originados por la pandemia, en particular, los desequilibrios entre oferta y demanda laboral que se han expresado en una reducción de la participación laboral.

En cuanto a la evolución de la inflación doméstica, se espera que el descenso de los precios internacionales continúe traspasándose gradualmente a los precios nacionales, por tanto, el BCN redujo su rango de proyección de la inflación a 4.5 – 5.5 por ciento (6.0 – 7.0% estimado en octubre). Este rango está condicionado a la continuidad en la disminución de la inflación internacional, y las perspectivas de un buen ciclo de producción agropecuaria. Adicionalmente, toma en cuenta las políticas de subsidio del Gobierno para contener el incremento del costo de vida de la población y la baja tasa de deslizamiento cambiario vigente, además, se espera que el marco de política fiscal, monetaria y cambiaria a nivel doméstico continúe apoyando la estabilidad de precios.

En el ámbito de la Tasa de Referencia Monetaria (TRM), el BCN considera que el nivel actual es consistente con los objetivos de crecimiento y de estabilidad de la intermediación financiera, no obstante, se podrían considerar cambios dependiendo de la evolución de las tasas de interés internacionales y de las condiciones monetarias internas. La política de tasas de interés del BCN, junto con el resto de sus instrumentos monetarios, continuará enfocada en favorecer la intermediación financiera y la movilización del crédito, con el propósito de apoyar el crecimiento económico.

Por el lado del sector externo, se mantiene la proyección de un superávit de cuenta corriente de la balanza de pagos, estableciéndose un rango de proyección entre 4.5 – 5.5 por ciento del PIB, sustentado en la evolución de las remesas, turismo y exportaciones de mercancías. La proyección de acumulación de reservas internacionales se ha fortalecido, consistente con las proyecciones fiscales del gobierno y del resto de balances macroeconómicos.

Para el año 2024, el BCN estableció un rango de proyección del crecimiento de la actividad económica de 3.5 - 4.5 por ciento, con la expectativa que se mantenga la dinámica positiva sectorial, lo que a su vez permitiría estabilidad en el mercado laboral, manteniéndose una tasa de desempleo baja en un rango de 3.0 - 3.5 por ciento. En materia de inflación, el BCN estableció un rango de proyección de 3.0 – 4.0 por ciento, en un contexto de reducción de la inflación internacional, un marco de políticas monetaria y fiscal adecuado y el apoyo de la política cambiaria con el establecimiento de la tasa de deslizamiento cambiario de cero por ciento para ese año.

Para finalizar, si bien las perspectivas para el año 2024 son favorables, persisten riesgos que podrían afectar la evolución macroeconómica, como la materialización de choques por conflictos geopolíticos que deriven en aumentos en los precios del petróleo y los alimentos, generando presiones sobre los precios domésticos, y los efectos del endurecimiento de la política monetaria global para contener una inflación más persistente, lo que pudiera desacelerar aún más la dinámica de producción mundial y afectar las exportaciones. En el país, también persisten los riesgos relacionados a los eventos climáticos

No obstante, la economía nicaragüense ha dado muestras de fortalezas que ayudan a mitigar los riesgos y propiciar un crecimiento mejor al previsto. Así, una fortaleza es el grado de apertura alcanzado, destacándose los ingresos generados por el sector exportador, que ha sido fundamental para el crecimiento. Adicionalmente, la estabilidad del sistema financiero, que ha aumentado la captación de recursos a través de los depósitos para canalizarlos hacia el crédito, en conjunto con la adecuada coordinación de las políticas fiscales, monetarias y financieras, también contribuirá a asegurar el crecimiento económico esperado.